2025年03月29日 08:35 媒體滾動

資料來源:新浪財經

轉自:財聯社

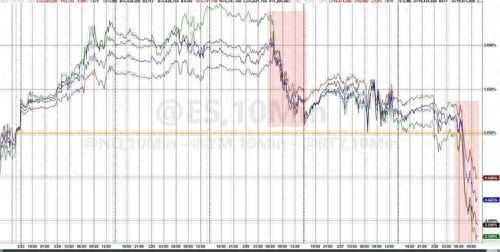

財聯社3月29日訊(編輯 瀟湘)在一季度的倒數第二個交易日,美股市場遭遇了年內以來的第二大單日跌幅。 由於有跡象表明消費者信心和支出正在下降,人們再度擔心一系列關稅將引發通脹,風險資產在本週五集體受到了重創……

行情數據顯示,標普500指數周五收盤下跌了近2%,年內迄今只有3月10日那個“黑色星期一”的跌幅比昨夜更大。 而納斯達克綜合指數遭遇的拋售則更為嚴重,隔夜跌幅達到了2.7%。 根據Bespoke Investment Group的數據顯示,納指3月迄今已經有多達第五次下跌至少2%,這是自2022年6月以來單月跌幅最大的一個月。

可以說,自2月中旬創下歷史新高以來,標普500指數就一直承壓。 加上週五的跌幅,這一美國基準股指已經從2月19日的歷史最高收盤點位下跌了約9%。 以科技股為代表的納斯達克指數更是從去年12月16日的歷史最高收盤點位下跌了約14%。

美股的持續走軟,很大程度上要歸因於美國總統特朗普關稅政策所帶來的巨大不確定性。 近幾周,隨著有跡象表明定於4月2日實施的關稅不會像威脅的那樣深入或廣泛,市場的拋售曾一度有所緩解。

但昨日最新發佈的幾組數據卻又表明,有鑒於特朗普總統的關稅政策不斷擴大,消費者越來越擔心增加的關稅會推高價格。 人們甚至開始懷疑,成本的長期上漲可能會促使家庭削減可自由支配的支出,這對更廣泛的經濟以及美國企業都將產生負面影響。

事實上,如果人們回首週五公佈的美國經濟資料,第一時間可能會被通脹指標的「雙殺」所吸引:

例如,在美股盤前公佈的美聯儲最為青睞的通脹指標——2月核心PCE物價指數在2月環比上漲了0.4%,這創下了13個月來的最大漲幅。

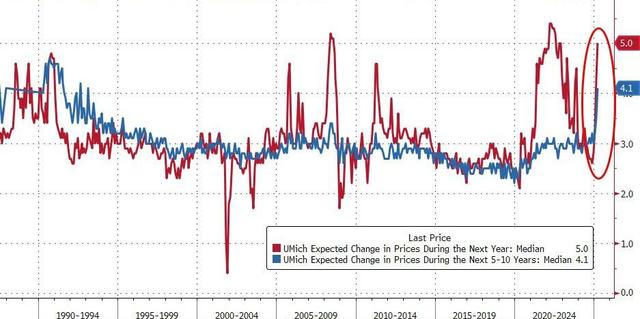

而通脹預期指標的表現更是已警聲大作。 密歇根大學公佈的3月消費者調查終值數據顯示,消費者對未來一年的通脹預期(短期通脹預期)從4.9%上修至5%,是2022年11月來的最高水準,2月時為4.3%; 長期通脹預期上修至4.1%,是1993年來的最高水準,前一個月為3.5%。

對美國市場和美聯儲動向有所瞭解的投資者,近幾個月可能都已經對密歇根大學的相關消費者信心調查報告並不陌生。 由於該調查中的通脹預期指標在近幾份報告中持續反常大漲,甚至連許多美聯儲官員都已經被驚動,在近期的講話(包括鮑威爾上周議息會議后的發佈會)都反覆提到了這份數據。

(密歇根大學今年六次報告發佈后, 標普500均出現下意識下跌)

正如紐約AXS投資公司的首席執行官Greg Bassuk在昨日盤中提到的,“投資者需要注意的一個重要警示點是,關稅對通脹的影響尚未在數據中顯現,這也是為什麼我們認為眼下還只是是關稅風暴前的平靜期,未來幾個月通脹可能會更傾向於上升而不是下降。 ”

然而,如果你真的認為昨日美股的暴跌單單只是因為通脹數據「爆表」,那麼或許依然是一個錯誤的答案……

有一個證據表明,相比於通脹,隔夜市場更為在意的,其實反而是經濟下行的嚴峻風險。 最直觀的理由便是利率市場預期的變動:眾所周知,如果人們只是單單憂慮於通脹,那麼美聯儲降息預期理應出現減少。 而隔夜的利率市場其實是反過來的——交易員的押注反而向美聯儲年內降息三次進行了靠攏。

很有意思的是,昨日公佈的多組美國數據,其實既能反映通脹和相關預期變化,也能反映經濟現狀和前景。 而在爆表的通「脹」面向世人展露無疑的同時,這些數據另一端則還反映出了經濟消費的「滯」:

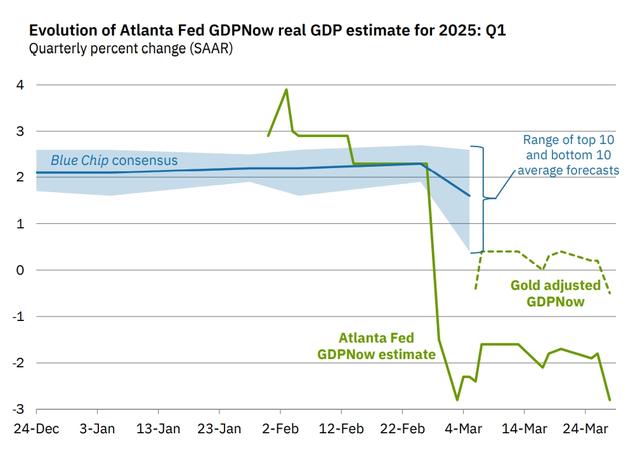

美國商務部週五報告顯示,個人支出月率不及預期表明,家庭需求弱於預期,這表明在對財務狀況的擔憂日益加劇的情況下,消費者變得更加謹慎。 此外,密歇根大學消費者信心指數初值意外降至57.0,創2022年11月以來的最大單月跌幅;報告還顯示分項指標崩塌——現況指數暴跌至61.3(前值64.9)。 預期指數滑落至54.2(前值56.3)。

受疲軟的數據影響,高盛目前已將美國第一季度GDP增長預期下調0.4個百分點,至年化增長率0.6%,理由是2月份個人支出增長“低於預期”,且1月份數據被向下修正。 亞特蘭大聯儲也進一步下調了第一季度GDP的預測至-2.8%——即便亞特蘭大聯儲目前“完善”了模型,多給了組剔除黃金進口誤差的GDP預測,但那組預測也已陷入了萎縮。

從美債市場的表現看,多個期限的美債收益率週五也出現了兩位數基點的大跌。 其中,指標10年期美債收益率盤尾報4.255%,當日下跌逾11個基點,為2月13日以來最大單日跌幅。 儘管你可以說美債的大漲有著避險因素,但經濟下滑的風險本身也在很大程度上推動了收益率的下行

投資管理公司VanEck的多資產解決方案主管David Schassler表示:「通脹持續走高,地緣政治風險不斷增加,經濟衰退風險也每天都在不斷攀升。 作為資產配置者,最糟糕的事情就是在投資組合中做二元投資。 多元化已絕對必不可少。 ”

Penn Mutual Asset Management投資組合經理George Cipolloni表示,今天的PCE數據更像是滯脹數據,這不是最好的環境。 隨著更多關稅的威脅,就增長放緩和高物價類型的環境而言,感覺(滯脹)將越來越有可能成為一種結果。

事實上,在“滯脹”環境中,最糟糕的局面可能就是美聯儲也開始變得不知所措。 而一旦鮑威爾和他的同僚們又一次判斷錯了方向,或者無論這一次如何做都將是一個“錯誤”的決定(沒有能倖免於難的選項),那麼對於市場而言,都將意味著麻煩還遠沒有結束。

正如我們周四報導中提到的,在美聯儲官員口中,“不確定性”已日益成為了一個被頻繁提及的新“口頭禪”。 而如果當面臨滯脹時,美聯儲都已變得不知所措,投資者能做的,或許也只剩下盡量降低風險敞口、不要把雞蛋都放在一個籃子里……

這或許也是當前全球資產「區域再平衡」背後的終極邏輯……

(財聯社 瀟湘)