2025年03月28日 11:50 市場資訊

資料來源:新浪財經

華爾街見聞

德銀認為,如果美國經濟衰退是由負面的供給側衝擊引發,可能推高通脹預期,限制美聯儲寬鬆空間或抬升期限溢價; 其次是衰退會引發「美國例外論」敘事瓦解,外國投資者會持有美債的需求會減少,進而推高期限溢價和中性利率。

3月27日,德意志銀行分析師Matthew Raski、Steven Zeng等最新的研報指出,即便美國經濟未來可能步入衰退,10年期美債收益率也可能不會像傳統週期那樣大幅下降。

報告認為,有兩個核心因素支撐這一判斷:一是潛在的“負面供給衝擊”可能推高通脹預期,限制美聯儲寬鬆空間或抬升期限溢價。

二是「美國例外論」的減弱可能削弱外國投資者對美國國債的需求,並推高期限溢價和中性利率中的非增長相關部分。

供應衝擊引發非常規衰退、「美國例外論」的瓦解

具體而言,報告稱,如果美國經濟放緩是由供給側衝擊驅動的(例如能源危機、供應鏈中斷等),那麼隨之而來的通脹預期上升可能會限制美聯儲實施貨幣寬鬆政策的能力,甚至可能導致期限溢價本身上升,從而對長期收益率形成支撐。

另一個可能是“美國例外論”的潛在弱化。

報告表示,近期市場愈發關注美國的某些政策可能對外資投資者持有美債的意願產生負面影響。 如果外國投資者的需求減弱,這自然會增加美國國債的期限溢價,而近期期限溢價確實呈現上升趨勢。

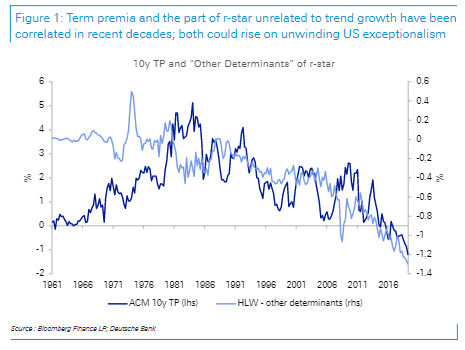

值得注意的是,「美國例外論」的減弱不僅推高期限溢價,還可能對中性利率(r)產生上行壓力。

報告解釋道,中性利率和期限溢價都反映了儲蓄供給相對於美元安全資產需求的平衡狀態。 因此,需求的減弱不僅影響風險補償(期限溢價),也可能影響基準的無風險利率水準。

報告顯示,在過去幾十年來,期限溢價總體呈下降趨勢,部分原因是通脹風險降低,但也受全球儲蓄過剩、人口結構變化以及金融危機後風險規避情緒等因素推動需求增加。 在這段時期,“其他決定因素”也有所下降,且在較低頻率上與期限溢價表現出合理的相關性。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。