2025年03月28日 09:09 市場資訊

資料來源:新浪財經

來源:華爾街見聞

對沖基金激進押注美債基差套利交易,大規模平倉風險“近在咫尺”。 中金分析稱,該交易本質是做空波動率,一旦波動率上升易引發平倉風險進而導致跨資產拋售潮,而債務上限問題的解決就可能是觸發市場波動的關鍵事件。 華爾街建議,如果美聯儲想干預債市,可以選擇用「對沖式購債」替代傳統QE,在購買美債的同時賣出等量期貨合約對沖。

美債基差套利交易規模瘋狂膨脹,華爾街警告:金融市場正在醞釀下一場金融危機。

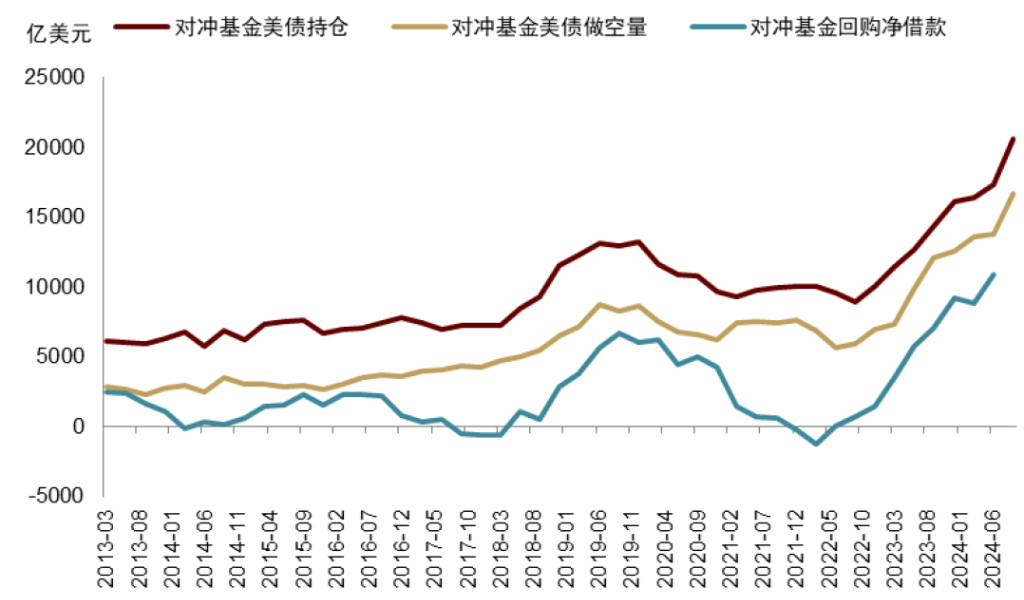

當前,對沖基金在美國國債基差套利交易上的押注規模高達1萬億美元,創下歷史新高,金融專家團隊向美聯儲提出警告,稱這可能成為下一場金融風暴的引爆點。

根據布魯金斯學會的一份報告,芝加哥大學的Anil Kashyap、哈佛大學的Jeremy Stein(前美聯儲理事)、哈佛商學院的Jonathan Wallen和哥倫比亞大學的Joshua Younger共同撰寫的研究指出,美聯儲應該考慮建立一個緊急計劃,以應對規模高達29萬億美元的美債市場的潛在風險。

Kashyap在記者會上透露:

“這是一個相當集中的交易,可能只涉及約10家或更少的對沖基金。”

“令人擔憂的是,當前這種所謂的’基差套利交易’規模已達1萬億美元,是2020年需要美聯儲干預時的兩倍。 ”

萬億美元套利交易成“定時炸彈”

長期以來,對沖基金利用美國國債現貨與期貨之間的微小價差,左手做多美債現券、同時右手做空美債期貨進行套利。 在正常市場條件下,這種交易能夠提供穩定但微薄的收益。

然而,為了提高收益率,許多對沖基金使用了高槓桿,使得這類交易的總規模已經膨脹到令人擔憂的程度。 一旦市場波動加劇,這些高槓桿頭寸可能被迫平倉,波及其他金融領域。

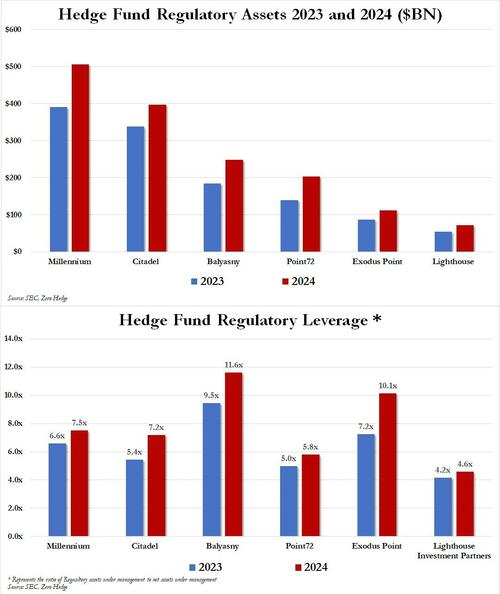

媒體數據顯示,僅六大多策略基金(Millennium、Citadel、Balyasny、Poin72、ExodusPoint 和 Lighthouse)的監管資本就達到了創紀錄的1.5萬億美元,比上一年增加了3000億美元。

與此同時,這些對沖基金巨頭們還在不斷加槓桿。 平均監管槓桿率(即監管資產與管理資產之比,也就是槓桿化敞口與實際有形資本的比率)已經從一年前的6.3倍上升到了創紀錄的7.8倍。

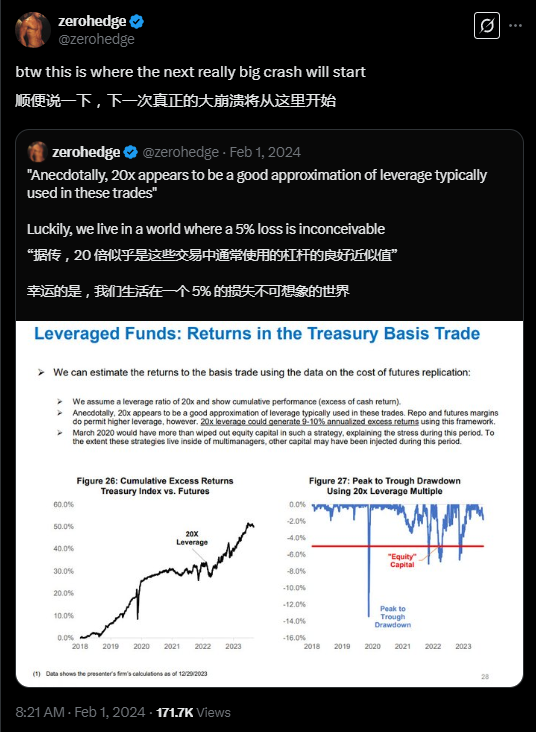

而根據美國國債借貸諮詢委員會(TBAC)的數據,做多現金和做空期貨的固有槓桿率高達20倍左右。

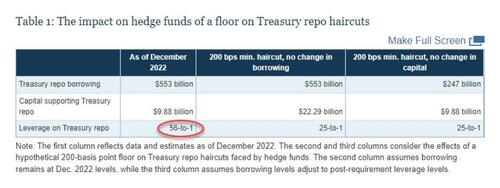

根據美聯儲的數據,這一數字躍升至56倍。

在此背景下,Jeremy Stein在記者會上警告稱:

“對沖基金(的交易規模)正處於一個非常激進的位置,相對較小的利差變動就可能將他們推出市場。 而看起來交易商並沒有做好充分準備來應對這一情況。 ”

債務上限解決是關鍵時點

中金張峻棟、范理、張文朗表示,對沖基金基差套利交易的本質是做空波動率,因此波動率一旦大幅上升,易引發平倉風險進而資產拋售。 2020年3月全球金融市場震蕩(拋售一切資產換取現金)的導火索便是當時史高規模的基差套利交易的意外平倉。

而面對這一風險,債務上限問題的解決可能成為引發市場大幅波動的關鍵事件。 因為一旦債務上限問題獲得解決,美國財政部將補發之前因債務上限限制而未能發行的美債,這將導致美債供給的突然增加。

這種供給衝擊將帶來三重影響:一是利率抬升,二是對其它資產造成流動性“抽血”效應,三是可能觸發基差套利交易的大規模平倉。

如果在美債供給衝擊下利率大幅波動,恐觸發已處於史高規模的基差套利交易的平倉。 一旦當對沖基金平倉套利交易,恐引發跨資產拋售,進一步加劇市場波動。

相較於2023年6月債務上限解決後出現的“美債風暴”而言,中金認為當時的情況相對較好,因為隔夜逆回購規模仍有2萬多億美元,流動性充足。 而如今,這一“蓄水池”已接近乾涸,市場抵抗衝擊的能力大幅下降。

據新華社報導,美國國會預算辦公室26日警告,如果國會無法及時提高債務上限或暫停債務上限生效,美國聯邦政府最早將在8月面臨沒有足夠資金按時支付所有帳單的情況,可能發生債務違約。

專家:可用「對沖式購債」替代傳統QE

2020年,為了應對疫情對經濟的負面衝擊,美聯儲選擇在幾周內大規模購債1.6萬億美元以“救市”。 然而,專家們現在建議採取更精準的方法——用「對沖式購債」替代傳統QE。

Stein在簡報會上提議:

“如果美聯儲再次傾向於購買,我們寧願他們以對沖方式進行,這種方法可以成為美聯儲政策工具箱中的重要補充。”

Kashyap補充表示:

“購債是一種不夠優雅的操作方式。”

“這種購買行為很像量化寬鬆,並可能影響期限溢價——這裡的期限溢價指投資者持有長期證券相對於滾動持有短期證券所要求的額外收益。”

Stein建議,如果美聯儲想干預債市,可以在購買美債的同時賣出等量期貨合約對沖(既注入流動性又避免扭曲期限溢價),這樣將更具針對性地解決套利交易風險。

該提案可以理解為面向高槓桿對沖基金提供的一種緊急退出機制。 然而,有觀點認為,一旦推出此類工具,可能會反過來“鼓勵”對沖基金承擔更多風險。

對此,Stein回應稱:

“比較的基礎不應該是’零道德風險’。”

“美聯儲2020年直接下場購債已成為先例,而且簡單購買美國國債也有其自身成本。”

因為美聯儲購買的是隨時間到期的證券並創造銀行準備金,而準備金需支付隔夜利率。 該觀點認為,這可能模糊金融穩定操作與貨幣政策之間的界限。

專家團隊提議,可以通過「捆綁拍賣」的方式,讓一級交易商同時提交他們打算出售的現金證券和打算購買的期貨合約。 美聯儲可以對這些捆綁包設定最低投標價格,通過強制對沖基金接受懲罰性折扣來限制道德風險。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。