來源:華爾街見聞

2025年,特朗普反覆利用關稅手段推進其地緣政治和經濟目標,瑞銀指出美元的互換額度遠比關稅更具震懾力。

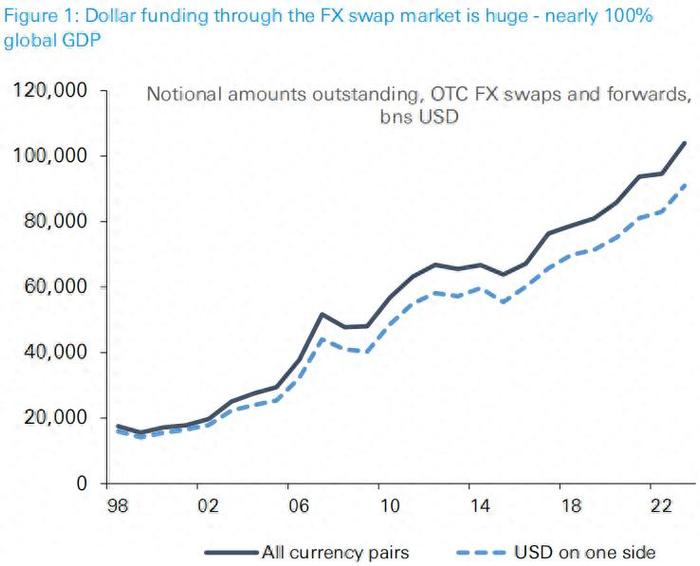

3月27日,瑞銀報告中指出,美聯儲的美元互換額度是維持全球金融穩定的關鍵工具,遠比關稅更具影響力。 美元互換機制控制著規模約97萬億美元的外匯掉期市場,相當於全球GDP總和。

如果特朗普盯上美聯儲的美元互換這一「核按鈕」——美國在關鍵時刻拒絕提供美元流動性,將引發嚴重的全球金融危機,但同時也會加速世界去美元化進程。

瑞銀分析師表示,美元互換額度是全球金融穩定的最後保障。 非美國主體獲取美元流動性的主要途徑並非通過美國進口,而是通過外匯掉期市場。 外匯掉期實質上是以外國貨幣作為抵押的美元貸款,非美國交易對手通過交換本幣借入美元。 外匯掉期市場雖然規模龐大,但因為涉及交易開始時的本金全額交換,信用風險相對較低。

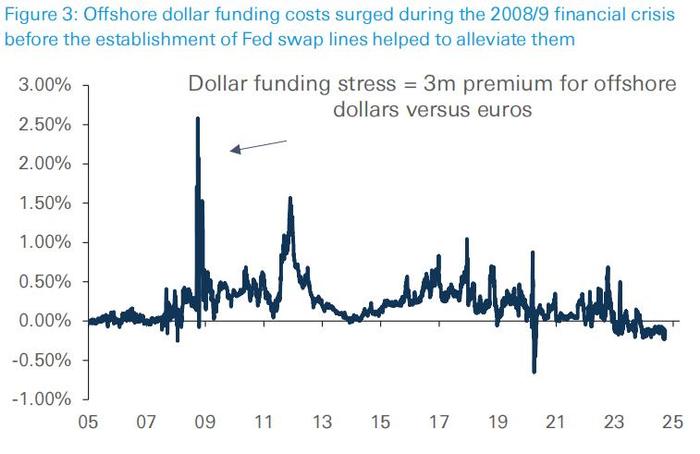

瑞銀強調儘管外匯掉期市場相對安全,但存在一個重大風險:大多數外匯掉期期限較短,而對應的美元資產期限較長,形成巨大的資產-負債期限錯配。 當美國銀行面臨壓力或全球金融衝擊發生時,銀行可能不願或無法續借這些抵押的短期美元貸款,導致流動性危機。

美聯儲手中的美元互換額度是把雙刃劍

報告中強調如果美聯儲在全球金融壓力時刻拒絕提供流動性支援,後果將極為嚴重。 瑞銀舉例表示:

如果美聯儲在2008/9年金融危機和疫情期間沒有介入,外國央行和國際貨幣基金組織(IMF)等國際放款機構的儲備金可能不足以滿足全球美元需求,從而導致美元借款成本比當時出現的情況進一步飆升,進而引發違約,並可能對全球金融體系產生系統性影響。

華爾街見聞曾報導,2020年疫情引發的美元流動性危機時,美聯儲在重啟三大金融危機時期工具增加流動性后,進一步推出貨幣刺激,擴大臨時美元流動性互換額度的對手方範圍。

瑞銀表示,雖然延長美元互換額度的責任在於美聯儲而非美國政府,但政府仍可通過道德勸說和任命美聯儲理事會成員間接施加影響。 然而,這種做法對美國自身也是雙刃劍:

- 短期內,美元流動性緊縮會導致美元融資成本上升和美元大幅升值,但金融壓力也會蔓延到美國金融體系。

- 此外,由於外匯掉期經常用於對沖美國資產,這可能導致美國資產拋售(如美國MBS或國債),最終傷及美國自身市場。

長期影響,加速去美元化進程

瑞銀分析稱,如果特朗普盯上了美聯儲的美元互換機制,比如美聯儲採取選擇性方式使用互換額度,作為實現其他政策目標的籌碼,將導致跨幣種基差擴大,這將邊際上支撐美元。

然而,瑞銀強調這樣帶來的中期後果更為嚴重。 美聯儲作為國際最後貸款人的角色撤離,相當於暫停美元作為全球最安全貨幣的地位。

市場將對美聯儲維持美元流動性承諾的懷疑——尤其是針對主要盟友——將加速各國減少對美國金融系統依賴的努力;

最終導致外國持有的美國資產減少,美元在全球金融體系中的作用普遍弱化。

值得注意的是,瑞銀指出中國和俄羅斯並不享有美聯儲的互換額度,它們通過大量官方儲備積累或去美元化來強化金融體系。

如果這種擔憂蔓延至美國盟友,很可能創造戰後全球金融架構建立以來推動全球美元去美元化最強大的動力。