2025年02月10日 14:02 市場資訊

資料來源:新浪財經

來源:金十數據

MarketWatch專欄作家馬克·赫伯特(Mark Hulbert)近日撰文分析了黃金走勢與美國關稅政策的關係。 全文內容如下。

從歷史上看,當關稅較高時,黃金表現不佳。 這一發現很好地反駁了當前廣泛流傳的「高關稅利好黃金」的觀點。

可以肯定的是,隨著近幾個月關稅威脅的升級,黃金一直處於強勁的牛市中——上周有史以來第一次飆升至接近2900美元。 自今年年初以來,金價已經上漲近10% ,在過去12個月中上漲近45%。

然而,將黃金近期的上漲歸因於關稅可能是錯誤的。 歷史數據表明,情況可能恰恰相反。

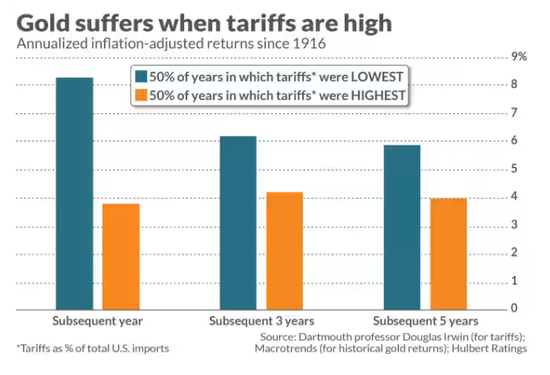

為了驗證這一點,我分析了自1916年以來的數據,將所有年份根據平均關稅水準分為兩組:高於中位數和低於中位數。 平均關稅以進口總額的百分比衡量,數據來自達特茅斯學院經濟學教授道格拉斯·歐文(Douglas Irwin)。

對於每個組,我計算了黃金分別在隨後一年、三年和五年內的平均通脹調整后回報率(數據來自MacroTrends)。 結果如下圖所示,黃金在低關稅時期的表現通常更好。

然而,在解讀這些結果時需要謹慎。 首先,黃金知道20世紀70年代初期才實現完全自由交易,當時美國總統尼克鬆正式終結了金本位制。 此外,圖表顯示,美國歷史上的「關稅制度」變化相對較少,這使得關稅與黃金價格之間的相關性難以確定。

例如,自20世紀70年代初以來,金價從每盎司35美元上漲至近2900美元,但平均關稅水準幾乎沒有變化。 過去30年,關稅占進口總額的比例一直低於3%,過去50年從未超過5%。 這也是為什麼我試圖在更長的時間範圍內衡量黃金與關稅的相關性,而不僅僅是過去50年。

此外,正如統計學家提醒我們的那樣,相關性並不等於因果關係。 達特茅斯學院的歐文在一封電子郵件中指出,在20世紀60年代之前,大多數關稅是“從量稅”,即對每單位進口商品徵收固定金額,而不是按百分比計算。 因此,當以占進口總額的百分比來表示關稅時,20世紀60年代之前的關稅通常與進口價格(可能還包括經濟活動)呈負相關。 因此,我們需要接受這種可能性:即任何簡單的相關性“並不能告訴我們什麼”。

這些複雜性意味著,我們也不能自信地斷言關稅對黃金絕對利空。 但同樣,這也不意味著高關稅必然利好黃金。

總而言之,儘管人們傾向於用簡單的敘事來解釋黃金(或任何資產)的漲跌,但真相往往遠比表面複雜。 當你因為高關稅而被鼓動去購買黃金時,請記住這一點。