2025年02月10日 08:55 媒體滾動

資料來源:新浪財經

財聯社2月9日訊(編輯 瀟湘)今年年初,美國通脹幾乎沒有顯示出進一步下行的跡象,而健康的就業增長則支撐了美歐經濟,支援著美聯儲暫時維持利率不變的立場。 這也令一個懸念在眼下正「遲遲沒有答案」:美聯儲究竟還能否在今年上半年進一步降息?

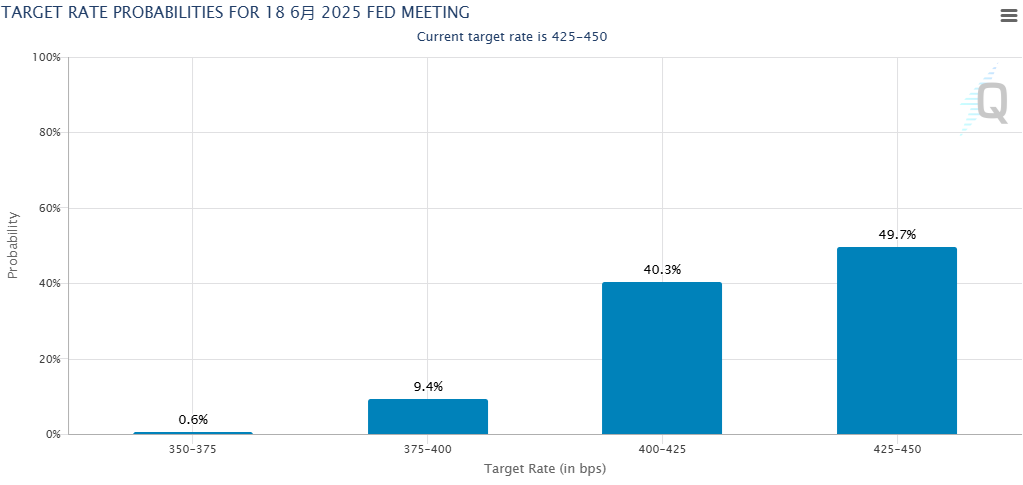

去年12月美聯儲公佈的利率點陣圖顯示,多數美聯儲官員預計今年將進一步降息兩次。 但對於何時再度採取寬鬆行動,許多美聯儲官員都三緘其口,甚至自己也無法給出一個相對清晰的視窗。 同時,根據芝商所的美聯儲觀察工具顯示,利率市場的交易員們也普遍對今年上半年能否繼續降息感到迷茫,6月會議降息和不降息的概率幾乎五五開……

在這一背景下,本周的兩件宏觀消息面大事,顯得尤為受人矚目……

美聯儲主席鮑威爾將於週二和週三向國會議員發表半年度證詞,他可能會強調經濟韌性是央行官員不急於進一步降低借貸成本的一個關鍵原因。 由於經濟狀況良好,美聯儲官員也將有時間充分評估特朗普新政府對貿易、移民和稅收政策變化的影響。

此外,美國勞工統計局將於周三公佈備受矚目的美國1月CPI數據。 媒體調查顯示,1月份不包括食品和能源的消費者價格指數將上漲0.3%,為過去六個月內第五次上漲。 與去年同期相比,1月核心CPI預計將上漲3.1%,雖然略低於12月份的同比漲幅,但僅比去年年中的水準下降了0.2個百分點。

不難察覺到的是,在2023年和2024年初美國物價大幅回落之後,近幾個月來進一步的抗通脹進展已基本上停滯了,而這又伴隨著去年年底以來美國就業市場的強勁復甦。 美國勞工部上週五的數據顯示,截至1月的三個月內,美國就業人數平均增長23.7萬——這是自2023年初以來任何類似時期的最高水準!

這或許有助於解釋,為什麼美聯儲官員在2024年最後三場議息會議中大幅降息100個基點后,如今卻可能滿足於暫時維持利率不變。 此外,特朗普政府包括關稅和驅逐移民在內的多項政策,也可能會導致通脹繼續居高不下。

宏觀經濟學家Anna Wong、Stuart Paul等表示,“鮑威爾此前曾提到,美聯儲需要看到通脹方面’真正取得進展’或勞動力市場出現一定疲軟,才會考慮調整利率。 我們認為1月份的CPI將提供好壞參半的證據。 我們預計總體和核心CPI通脹率均將上漲0.3%。 ”

跨資產啟示

從美債市場眼下的處境來看,儘管有著“全球資產定價之錨”的基準10年期美國國債收益率目前已從1月初的高點回落。 然而,在交易員開始為關稅、減稅和不斷上升的美國國家債務水準做準備並依然對美國國債價格構成壓力之際,該收益率仍比去年9月中旬高出了近100個基點。 由於通脹仍然居高不下且經濟緩慢增長,美聯儲上個月暫停了降息。

美國新任財政部長貝森特本月早些時候曾提到,10年期美債收益率是特朗普實現降低利率目標的關鍵指標。

不過,這一基準收益率是否能實現進一步回落,從而達成“降息”效果,目前來看路徑似乎並不明確。 不少債券交易員預計收益率將繼續維持在高位——並在區間波動,直到經濟走向更加明朗。

Columbia Threadneedle全球利率策略師Ed Al-Hussainy表示:“我們現在並不想進行大賭注。 ”

“一切都還不清楚,”Kornitzer Capital Management和Buffalo Funds創始人John Kornitzer則指出,“無論是關稅、對外援助、石油政策還是縮減美國政府規模,一切都一片混亂。 ”

當然,近期債券市場的相對平靜的走勢表明,利率走向“正常化”道路上的最大衝擊可能已經過去。 Janus Henderson Investors解決方案部門全球主管Matt Peron表示,如果長期利率從現在開始只是“緩慢上升”,市場可能就能消化這一點,但他同時警告稱,這條道路可能仍會充滿坎坷。

Peron表示,“你需要精挑細選,保持較高的品質”。 他認為股票的下一個熱點將是“GARP”股票——即價格合理的成長股,“但會有一些波動。 ”