2024年08月27日 12:30 市場資訊

資料來源:新浪財經

來源:芝商所CMEGroup

摘要:回顧上周,日元和美元的未來走勢主要受到兩大央行的政策因素驅動,日元走強而美元承壓。 非美貨幣主要受益於美元下行走勢漸強,例如,英鎊(1.32560.0002, 0.02%, )創下近3年來新高,加元收穫年度最大周漲幅。 展望本周,多位美聯儲官員將發表公開講話,發言能否在鴿派表態上保持一致性值得關注。 本周經濟數據方面,美國通脹數據特別是核心PCE物價指數較為重要:若數據高於預期,美元指數跌勢或有所緩和。 此外,美國GDP修正值及耐用品訂單數據的表現也值得留意。 (100.6319, 0.0654, 0.07%)

1. 全球外匯焦點回顧與基本面摘要

美聯儲主席釋放強烈降息信號 美元指數大幅走低

美元指數上周週五跌至1月以來的最低點,主因是美聯儲主席鮑威爾在傑克遜霍爾年會上表示,美聯儲對通脹回歸2%的信心增強,並暗示美聯儲可能在9月進行降息,甚至對降息50個基點持開放態度。 鮑威爾的鴿派言論也得到了其他美聯儲官員的呼應,市場也迅速對美聯儲的此鴿派言論進行反應,並帶動美元指數大幅下跌。 更多經濟數據出爐前,美元或將持續承壓。

英國通脹等經濟數據支援 英鎊延續走高突破2年多前高點

英鎊上周延續漲勢,並創下自2022年3月以來的最高點。 美聯儲的鴿派轉向促使市場預期英美兩國經濟前景將繼續分化,推動了英鎊的上漲。 儘管英國央行此前在8月曾降息一次,但由於英國經濟的韌性和頑固的通脹,市場目前預計英國央行將在2024年降息不到兩次,對比美聯儲的降息預期存在差距。

日本央行官員鷹派言論震動市場 經濟數據雙重因素推動日元走高

日本央行行長上周在國會發表講話,稱只要通脹和經濟數據符合預期,日本央行將視市場情況採取加息行動。 日本7月份超預期的通脹數據為經濟前景增添了變數,消費者價格指數(CPI)同比上漲2.8%,超市場預期0.1%。 日本央行7月的加息曾一度扭轉日元的下跌趨勢,因此可能的再度加息對日元依然起到較強的提振作用。 路透社最近一次的調查顯示,57%受訪經濟學家認為日元將在年內二次加息,加息時點預期在12月。

2.外匯期貨與期權走勢分析

2.1、重要外匯期貨合約走勢(圖)

2.2、期貨市場頭寸分析

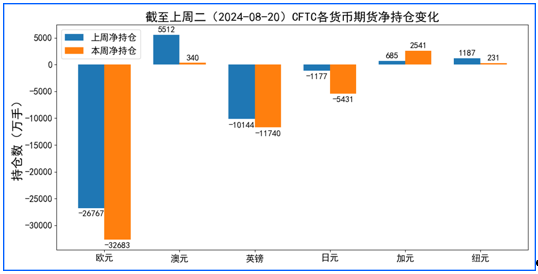

據美國商品期貨委員會公佈的2024-08-20期貨市場頭寸持倉報告顯示,上周各貨幣的報告總持倉情況如下:歐元(1.1176-0.0007, -0.06%, )凈空頭變化5916手,澳元(0.6788-0.0005, -0.07%, )凈空頭變化5172手,英鎊凈空頭變化1596手,日元凈空頭變化4254手,加元凈多頭變化1856手,紐元凈空頭變化956手,上周沒有總持倉多空轉換的貨幣。 除此之外,單向總持倉變動超過20%的貨幣有:歐元,日元,加元。

2.3、重點貨幣展望

東京金融交易所將重新推出人民幣(7.12370.0019, 0.03%, )/日元的保證金交易

自2022年開始,隨著人們逐漸關注日本與海外國家之間的利率差,日元貶值有所加劇,外匯保證金交易也急劇增加。 日本金融期貨交易業協會數據顯示,2022年至2023年的場外交易金額均超1京(1京=1萬億*10000)日元。 2024年截至目前的交易量更是已超過2021全年水準。

日本銀行在今年7月曾將政策利率從0~0.1%上調至0.25%。 但與匈牙利(6.75%)、捷克(4.5%)等國家仍存在較大利率差異。 以低利率的日元融資,並投資於高利率的其他貨幣,獲取利差收益的“套利交易”因此十分普遍。

因此東京金融交易所希望通過擴大交易貨幣對範圍,以啟動外匯保證金交易市場。 東京金融交易所2025年1月將推出外匯保證金(FX)交易的3種新貨幣對。 分別為匈牙利福林、捷克克朗、中國人民幣兌日元的貨幣對。 其中的人民幣外匯保證金交易,曾在2011年8月~2013年11月上市,但由於交易量有限而暫停。 本次則由於中國正在推進人民幣國際化而決定重新上市。

美元/加元

加元上周主要受加拿大零售銷售數據、美聯儲降息預期的多重影響走高,收穫年度最大漲幅,美元/加元跌破1.3600關口。 加拿大6月零售銷售數據較上月下降0.3%,表明消費者支出減弱,同時市場預期加拿大央行將在下個月再度降息。 結合以上基本面現狀,由於市場已充分消化加元降息預期,短期加元可能繼續保持堅挺; 不過由於缺乏更多的基本面支援,加元想進一步上漲空間或也有限。

2.4、期權套期保值案例

跨國企業通過期權實現應付賬款套期保值:某中國跨國企業B兩個月後將有一筆500萬美元的應付賬款。 當前匯率為1美元兌7.15元人民幣,企業擔心兩個月後人民幣兌美元匯率出現不利變動,決定利用外匯期權進行套期保值。

企業B在市場上買入兩個月後到期,執行價格為1美元兌7.15元人民幣的美元看漲期權,並付出期權費500萬 x 0.08 = 40萬人民幣。 兩個月後,若美元兌人民幣匯率高於7.15,企業B可以行使期權,7.15的匯率買入美元支付賬款;反之若匯率低7.15,企業B則將選擇不行權,按更優的市場匯率買入美元。 雖然與買入期貨進行套期保值相比,期初需要多支出了40萬元人民幣的期權費,但仍在企業可承受範圍內。 且若美元兌人民幣匯率降到7.15以下,企業B可直接選擇不行權,無需承擔匯率下跌導致的損失。

綜上,企業可根據自身的風險承受能力和對匯率走勢判斷,靈活運用外匯期權來管理匯率風險,確保企業的財務穩定和業務的可持續發展。

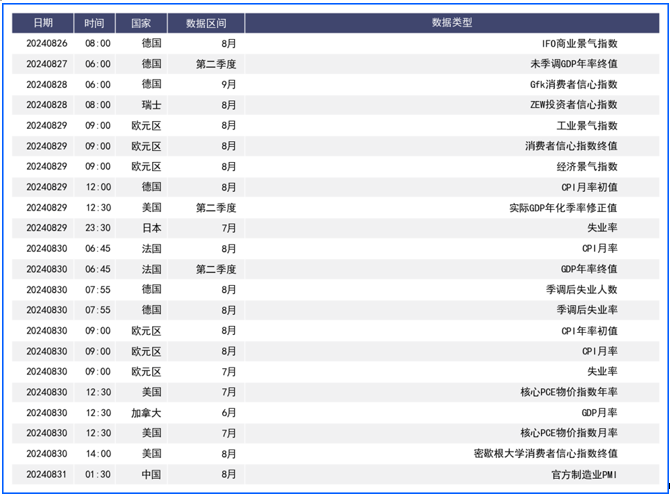

3. 後市重要觀察指標

表1:數據公佈