2024年08月07日 19:06 市場資訊

資料來源:新浪財經

來源:華爾街見聞

Claudia Sahm認為,目前失業率的上升不再是因為市場對工人的需求減弱,而是由於勞動力供給的增加。 比如疫情後美國移民激增就促進就業市場恢復,失業率由此上升,已經不能作為衰退指標來參考。

8月6日,「薩姆規則」提出者、New Century Advisors首席經濟學家Claudia Sahm參與了訪談節目,對薩姆規則及其影響就業市場的方式進行了探討。

Claudia Sahm認為,考慮到如今美國就業市場發生變化,薩姆規則有所失效,並不能證明美國美國經濟已經陷入衰退。

Sahm認為目前失業率的上升不再是因為市場對工人的需求減弱,而是由於勞動力供給的增加。 比如疫情後美國移民激增就促進就業市場恢復,失業率由此上升,已經不能作為衰退指標來參考。

談話要點如下:

1.薩姆規則存在的原因,它在研究中只是一個配角,主要是為了讓政府在衰退期間承諾採取設計良好的、有效的財政政策,並在宏觀經濟條件需要時立即啟動。

2.失業率的變化是一個非常強大的動態的公式。

3.如果當前三個月平均值比過去 12 個月的最低三個月平均值高出 0.5 個百分點或更多。 這將標誌著經濟衰退的早期階段。

4.失業率上升的兩個基本原因,一個是對工人的需求減弱,另一個失業率上升的原因是勞動力供應的增加。

5.當前薩姆規則指標讀數令人不安的一個大部分原因是它將勞動力供應的增加視為一個壞事。

6.所以我看著這個薩姆規則指標,我說它在作為衰退指標的意義上失效了,因為我們知道美國經濟的很多其他信息,現在我們並沒有在收縮。

7.雖然衰退的幾率在上升,我認為它不會成為我的基本假設的一個重要原因是,美聯儲有足夠的空間來放鬆,我預計他們將在9月份之前開始放鬆。

訪談全文如下,部分內容有刪減:

薩姆規則旨在讓政府於經濟需要時迅速採取行動

Josh Brown:

Claudia是薩姆規則的建立者,這據說是一個早期衰退經濟指標。 Claudia,你現在非常受關注。 作為2024年夏季經濟學界的最大明星,感覺如何?

Claudia Sahm:

首先,感謝你邀請我,如果有充分的理由,那感覺會更好。 所以,擁有一個衰退指標並觸發了它的出現,我肯定會談談這意味著什麼,這不是成為焦點的原因。 但我在這裡是為了提供説明,這就是我創建這個指標的原因,我會談談它的起源。

Josh Brown:

我猜現在開始討論它是因為我們在試圖弄清楚美聯儲是否過於緊縮,經濟是否會在美聯儲開始放鬆之前開始滑坡。 這就是為什麼每個人都在談論薩姆規則。 我想盡量簡潔地解釋它,如果我遺漏了什麼重要的資訊,請告訴我。

薩姆規則是一個衰退指標。 你大約五年前創建了它。 基本上你是在計算全國失業率的三個月移動平均值。 所以不僅僅是上個月的數位,而是取最近三個月的平均值,並將其與過去12個月的最低三個月移動平均值進行比較。

如果當前三個月平均值比過去 12 個月的最低三個月平均值高出 0.5 個百分點或更多。 這將標誌著經濟衰退的早期階段。 我們可以討論衰退有多早,但這將是所謂的觸發因素。 我很高興今天能邀請到你,因為根據我們得到的最新就業報告,洛杉磯的三個月平均值現在比我們有史以來的最低三個月平均值高出0.5個百分點以上。 因此,薩姆規則生效了。 我們都需要戴上頭盔,然後你告訴我下一步該怎麼做。 現在我們該怎麼做?

Claudia Sahm:

對。 所以,我想回到為什麼薩姆規則存在的問題。 我的第一個預測是在2008年衰退開始時,聯邦儲備進入了衰退預測模式。 我研究了財政回應以及大衰退期間的貨幣政策回應。 老實說,這方面是缺乏的,特別是在財政方面,造成了很多損害。 我是消費者和家庭方面的專家,這也是我在美聯儲之後的研究和政策工作中的一個重要焦點。

薩姆規則存在的原因,它在研究中只是一個配角,其理念是,當我們處於經濟衰退時,讓政府承諾採取設計良好的、有效的財政政策,並讓他們承諾在宏觀經濟條件需要時立即啟動。

Josh Brown:

你在尋找的是表明何時該行動的信號?

Claudia Sahm:

而且,這個跡象,我特別關注財政政策,如果你要給人們數千億美元來穩定經濟,你應該在經濟需要穩定的時候這樣做。 所以,在經濟衰退時,它的門檻很高。 所以這很大程度上是回顧歷史,我們經歷過的所有不同時期的衰退,有很多不同類型的衰退。 失業率的變化是一個非常強大的動態的公式,就像薩姆規則出現的那樣,真的出現了,還有其他人做預測。

我並沒有發明美國勞動力市場動態。 我只是在捕捉它。 但確切地說,比如公式是什麼,閾值是怎麼來的,我想找到一個在經濟衰退時儘快啟動的指標,因為那時你就有機會做一些好事。 但在經濟衰退中,沒有假陽性。 但我們現在的情況不是這樣。

薩姆認為:儘管美國衰退幾率上升 但尚未陷入衰退

Josh Brown:

根據你的研究,薩姆規則在回測中能夠準確預測自1970年代以來的每一次實際衰退,而沒有發生過衰退以外的假陽性。 很有趣的是你在美聯儲工作時為財政政策創建了這個指標。

Claudia Sahm:

對,作為2008年分析消費者支出的分析師之一,了解消費者如何處理退稅支票或後來的扣抵免。 美聯儲在邊緣策略調整中工作。 在工作人員預測中,有對財政政策對經濟影響的估計,美聯儲可以在進行貨幣政策時考慮這些因素。 所以,儘管這可能看起來有些違反直覺,但這是經濟健康的一個非常重要的部分,理解消費者行為。

因此,我會說,看著那段經歷讓我想為下一次改進政策。 薩姆規則是2019年初關於如何設計各種自動穩定器的一卷政策中的一部分,它只是其中的一部分。 它確實通過了2020年的測試,準確預測了那次衰退,但任何人都可以做到這一點。

然而在這個週期中有一些非常不尋常的情況。 根據我的意見,儘管薩姆規則現在顯示美國經濟正在衰退,但我並不認為美國經濟正處於衰退中。 它失靈了,我認為它仍然告訴了我們一些事情,但類似於我們最著名的實際GDP連續兩個季度下降的衰退指標,這被稱為技術性衰退。

Josh Brown:

不幸的是,你會發現得晚得多。

Claudia Sahm:

你會發現得晚得多。 這就是為什麼我沒有在我的提案中使用它。 這也是為什麼我需要一個更快的指標薩姆規則。 而在2022年上半年,我們有兩個季度的GDP下降,但沒有衰退。 你得追溯到1947年才能在美國找到類似情況。

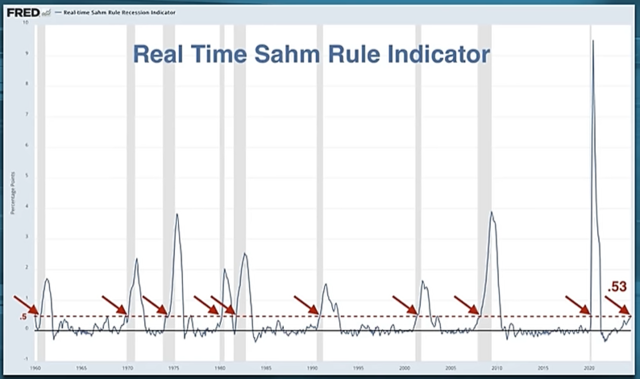

Josh Brown:

讓我們把這個圖表放上去。 這是即時薩姆規則指標的樣子,我們使用的是Fred數據。 你剛剛提到2020年的例子,顯然,那不是微妙的。 這是有史以來失業率最高的尖峰,希望這是有史以來在這麼短的時間內的最大尖峰。 現在發生的是微妙的,我們剛剛超過了所謂的觸發點。 這樣看這個圖表有什麼問題嗎? 你會出於某種原因不這樣組合它嗎?

Claudia Sahm:

我確實喜歡使用回測數據進行測試,這意味著我使用的是當時發佈的失業率,這個失業率會隨著季節調整略有修正。 因此,即時薩姆規則指標的兩個假陽性出現在1970年之前,並且在這兩種情況下,衰退很快就跟隨而來。 在1975年也有一個很接近的情況。 我不想討論精確度問題。 它確實在0.5附近波動,這是一個歷史模式。

Josh Brown:

但是,如果我們再看一次這個圖表,0.5在我們研究的這個時期內,它幾乎從未或從未在沒有衰退的情況下逆轉。 所以,這一點值得注意,對吧?

Claudia Sahm:

這個指標之所以引起關注是有原因的。 對,我沒有在設置這個指標時考慮到預測因素。 我設置了一個很高的門檻,認為可以排除假陽性。 在談論為什麼它現在可能不像過去那樣發出相同信號時,你需要深入瞭解,這是一個非常簡單的規則。 這個指標是為了財政政策設計的,這會進入立法程式。 它是其簡單性的犧牲品,因為美國失業率的幕後情況並不像經濟衰退那樣,我認為可能會逆轉。

美國就業市場變了 薩姆規則作為「衰退指標」已失效

Josh Brown:

疫情實際上在某種程度上破壞了每一個經濟指標,有些比其他的更嚴重,但我們過去100年來依賴的一些經濟指標或經驗法則在疫情之後變得完全無效。 所以,我認為很多事情,比如我們認為經濟運作方式的可靠性,絕對被改變了。 你在公開場合也指出了這一點。 那麼,現在的失業狀況有什麼不一樣,這次可能有點不同?

Claudia Sahm:

對。 失業率上升的兩個基本原因,一個是對工人的需求減弱。 失業率上升,這與衰退動態非常一致。 這是薩姆規則指標的歷史準確性來源。

另一個失業率上升的原因是勞動力供應的增加,失業率會被推高。 現在對薩姆規則指標來說更糟糕的是,在疫情早期,我們有數百萬工人退出勞動力市場,直接離開。 然後,由於他們沒有像客戶那樣迅速回來,我們出現了工作力短缺,失業率被壓低,可能是不可持續的,因為我們沒有足夠的工人。 最近幾年,我們也有移民激增,勞動力市場也在恢復。

所以,不僅是工作力供應的變化,還有兩個相當顯著的變化。 我認為我們已經學到了一個廣泛的教訓,那就是任何時候我們有非常突然的劇烈變化,調整可能需要很長時間。

現在,隨著這些移民的到來,這解決了工作力短缺問題,這是好事,特別是我們有很多人老齡化,這幫助我們保持增長,這是好事。

但在此期間,他們還在找工作,增加工作的速度有所放緩,這導致失業率上升。 如果這隻是關於供應調整,那是暫時的,最終是好事,因為我們有更多的工人。 但這並不意味著我們現在一切都好,只是薩姆規則指標和你指出的一樣,它正好在其觸發點的邊緣,它有很多事情在發生。

Josh Brown:

我們可以把它看作分母。 作為一個分母,勞動力市場中的人數並不是靜態的。 因此,分子變化了,當然,失業率本身是一個比例,它的分母也在變化。

Claudia Sahm:

現在,這可能會變得非常複雜,但本質上,當前薩姆規則指標讀數令人不安的一個大部分原因是它將勞動力供應的增加視為一個壞事。

問題在於,正如你提到的,所有這些指標都遇到了很多麻煩,這裡我們有兩件事情同時發生。 所以我看著這個薩姆規則指標,我說它在作為衰退指標的意義上失效了,因為我們知道美國經濟的很多其他資訊,現在我們並沒有在收縮。 然而,有足夠的疲弱,有足夠的失業率上升風險,這是由於對工人的需求放緩,這增加了未來三個月、六個月衰退的風險。

美國或在9月前寬鬆

Josh Brown:

我想給你看一段對話,這段對話概括了圍繞薩姆規則指標本身的爭論,以及它現在的有用性與過去實例相比如何。 這裡有一條David Rosenberg的推文。 David說,薩姆規則指標今天觸發了衰退信號。 Barry Ritholtz說,對於那些錯誤地等待衰退兩年的人來說,他們認為這是天賜之物。 更有可能的是,這會延長他們失敗的預測記錄。 這是David Rosenberg和Barry Ritholtz之間的對話,不一定是誰對誰錯,但你從這個分歧中得出了什麼結論?

Claudia Sahm:

我和Barry站在同一邊,我們現在並沒有處於衰退中。 衰退不是我目前的基本假設。 雖然衰退的幾率在上升,我認為它不會成為我的基本假設的一個重要原因是,美聯儲有足夠的空間來放鬆,我預計他們將在9月份之前開始放鬆。 所以,我確實預計他們會這樣做。

薩姆規則指標本身,即使是即時的也有假陽性。 而且更大的對話是歷史可能不會重演。 Barry的觀點是,你需要追溯到更遠的歷史,有時我們在失業率較低的情況下進入衰退,但這並不常見。 我們有很多混合因素,我談了很多關於勞動力供應的情況,這絕對在其中。

我們也有一些其他因素,我花了一些時間看不同類型失業的貢獻。 你可以因為被解僱而失業,也可以是因為你是新進入勞動力市場,或者你離職了。 我們看到的變化有很大差異。 現在,更多的是新進入勞動力市場的求職者,他們對超過0.5的貢獻比大多數衰退時更大。 但你回到70年代,勞動力市場並沒有那麼不同。 所以,這很難分解出來。

我不認為衰退是鐵定的。 然而,我認為確實存在真實的風險,和Barry一樣。 2022年,我可以說的是,看看勞動力市場,看看消費者。 我認為我們仍然處於有利位置,但勢頭並不好。

Josh Brown:

關於我們該做的或者應該發生的事情,我想再問你一個問題。 你所構建的薩姆規則的諷刺之處在於,如果他們聽從了你的建議並迅速行動,那麼你的法則將被證明是錯誤的,因為我們將避免經濟衰退。 你需要接受這一點。 就像是,他們聽從了我的建議,結果是一個錯誤的觸發點,因為財政支出抵消了潛在的經濟衰退,這有點像超級英雄拯救世界的情節。

Claudia Sahm:

我更關心的是,有一個過去非常準確的衰退指標,現在可能出現了一些問題,正在助長或加劇對經濟的擔憂。 這正是我不想看到的局面,也是我試圖避免的局面。

我和其他從事政策諮詢工作的人都學到了很多,嗯謙遜,因為犯了大量的錯誤,比如思考如何做到這一點。 因此,我不會回去重新做同樣的事情。

薩姆規則的初衷是鼓勵採取行動。 我認為,諷刺的是,它可能反而鼓勵了貨幣政策,因為目前貨幣政策才是可以發揮作用的槓桿。

坦率地說,美聯儲應該具有前瞻性。 如果他們要採取行動支援勞動力市場,等到經濟衰退已經太遲了。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。