2024年05月20日15:07 智通財經APP

資料來源:新浪財經

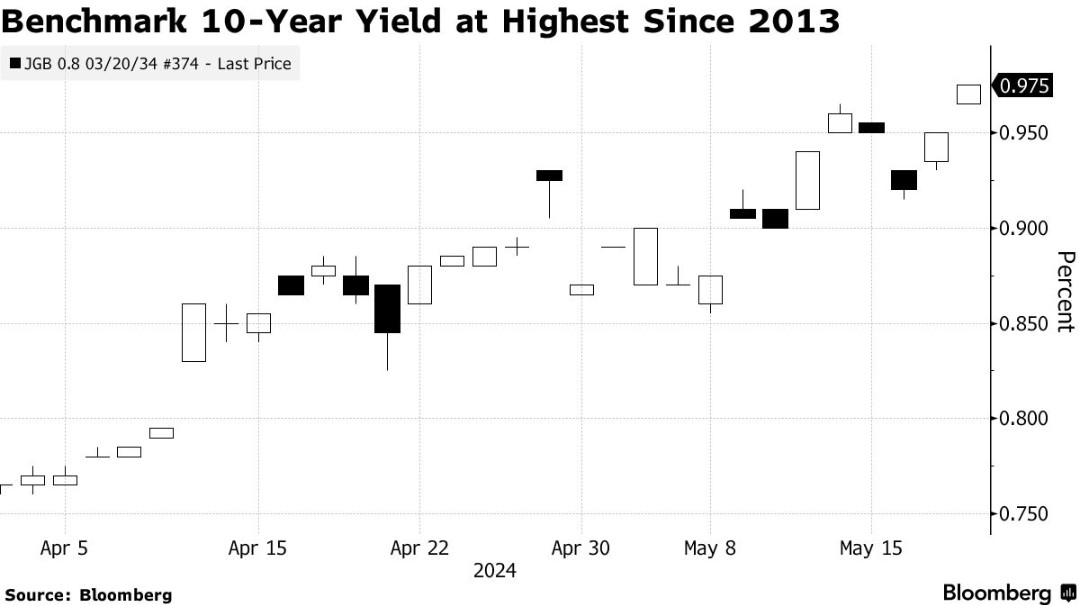

日本基準公債殖利率近期攀升至2013年以來的最高水平,這一現象反映出市場對日本央行將致力於利率正常化並支持日圓的預期。週一,日本10年期公債殖利率上漲2.5個基點,達到0.975%,這一數字上次出現還是在黑田東彥擔任日本央行前行長並開始實施激進貨幣寬鬆政策之時。

目前,在新任行長植田和男的帶領下,收益率正逐步逼近1%的重要心理關口,與2020年的嚴重負值形成鮮明對比。 20年至30年到期的國債殖利率也達到了十年來的高點,這可能預示著日本投資者將更多資金投向國內債券市場,而非美國和歐洲市場。

東京岡山證券公司首席債券策略師長谷川直哉指出,隨著日本央行可能加快升息步伐並減少債券購買,10年期公債殖利率的逐步上升是可以預見的。他預計,一旦殖利率達到1%左右,可能會吸引更多買家,但長期殖利率曲線的拋售壓力仍將持續。

投資者正密切關注數據和政策制定者的聲明,以預測日本央行的下一步行動。太平洋投資管理公司(Pimco)預計今年還將有三項政策舉措,而Vanguard Group Inc.的國際利率主管阿萊斯·庫特尼則預測,到今年年底,利率將上漲至約0.75%。

同時,與Pimco和Vanguard的觀點不同,AllianceBernstein Holding LP上週提出,日本央行可能更傾向於縮減其龐大的資產負債表,而非提高利率。

這項政策動向對貨幣市場至關重要,因為日本與其他國家之間的收益率差距已導致日圓兌美元匯率跌至34年來的低點。儘管日本10年期公債殖利率上升,但美國10年期公債殖利率仍高出約3.4個百分點。

東京瑞穗證券首席策略師大森翔樹表示,1%的殖利率水平,甚至超過1%,是遲早的事情,除非美國經濟數據疲軟,且美國利率加速下行。

自2022年4月以來,日本的通膨率每月都高於央行2%的目標。週一,10年期通膨指數債券的拍賣出現了自2007年8月以來的最高投標覆蓋率,這反映出市場對通膨的擔憂。

隔夜指數掉期市場目前預計,日本央行在7月前升息的可能性約為57%,高於5月初的50%。

高盛集團的策略師預計,到2026年底,日本10年期主權債券殖利率將升至2%,因為他們預期日本央行將實施一個「長期」的緊縮週期。根據喬治·科爾和比爾·祖的最新報告,他們預計日本央行將在2027年之前將利率提高至1.25%-1.50%。

他們認為,名目殖利率的上升將由通膨預期的增加所驅動,而實際利率將相對穩定。儘管如此,考慮到日本可能會因通膨壓力的上升而升息,實際利率不太可能從目前的水平下降。

除此之外,日本疲軟的消費也可能加劇日本央行面臨的被要求升息以減緩日圓貶值的政治壓力,因為日圓貶值被認為導致進口成本上升並給日本家庭造成傷害。分析師表示,這種壓力可能會促使日本央行行長植田和男在政策前景方面繼續釋放鷹派訊號,但同時也會發出許多警告,以對沖消費反彈可能需要比預期更長的時間的風險。

據了解,上週四公佈的數據顯示,日本第一季GDP季減0.5%,遜於市場預期的季減0.4%,部分原因是日圓走軟導致生活成本上升、併損及消費。同時,日本的出口也大幅下滑,顯示日圓走弱為出口商帶來的好處正在減弱。

分析師表示,單是疲軟的經濟數據可能不會迫使日本央行重新審視4月制定的穩步加息計劃,因為政策制定者更關注的是消費是否會像他們預期的那樣在今年晚些時候出現反彈。因此,即將公佈的消費、薪資和服務通膨數據在判斷下一次升息時機方面尤其重要。

理論上講,在經濟疲軟時提高利率沒有什麼意義。但日本的情況有所不同,通膨率連續兩年超過日本央行2%的目標,但短期利率仍徘徊在零附近。即使名目利率適度上調,仍將使經通膨調整後的實質利率為負值。

日本央行前高官Eiji Maeda表示,日本央行可能不會僅為了減緩日圓貶值而升息。他補充稱,日圓走勢對物價的影響可能比日本陷入通貨緊縮時更大。因此,日圓貶值對通膨的影響在指導貨幣政策方面非常重要。他預計日本央行最快將於7月升息。