2024年01月25日17:05 市場資訊

資料來源:新浪財經

資料來源:華爾街見聞趙穎

美銀對日圓的預測與市場共識相反,仍看空日元,預計年底美元兌日圓為142;同時指出,日本央行政策正常化可能延後到今年10月甚至更晚,這將有利於日股。

邁出“失落的三十年”,日本經濟迎來轉折之年。處於轉折的關鍵點,日本市場在今年面臨多重風險。

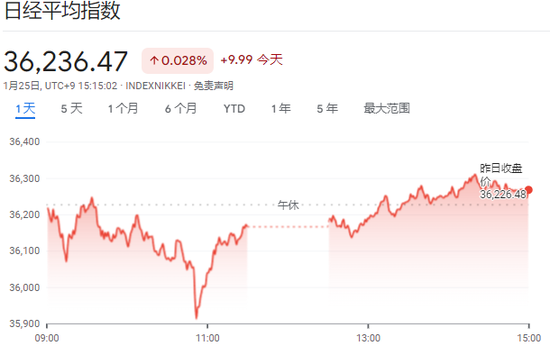

日股在開年首月繼續走強,本月迄今漲超8%,而近幾日受日本央行「鷹派」態度影響,日本市場股債雙殺,日圓一度走高。

日經指數早盤一度跌1%,不過午後跌幅收窄,最後微微收漲。

10年期日債殖利率升至六週高點,日債跌勢除了受日本央行取消負利率預期影響外,疲軟的國債拍賣也對市場情緒造成了影響。

跟隨日本公債殖利率走高,日圓一度走高,不過隨後漲勢逆轉,美元兌日圓升至147.59。

對於今年的日本市場,美銀證券在上週的報告中指出,日本市場2024年面臨五大風險:1)資本外流加速;2)政治動盪風險增加;3)日本國債供應過剩;4)日債降級的尾部風險;5)日本央行政策正常化延後。

在多重風險下,美銀認為,日本市場將波動加劇,日圓、日債或表現不佳。從時間上看,這些風險可能會在第二季上升。此外,市場更受到全球因素(Fed)和財政年度季節性因素的主導。具體來看,美銀指出:

我們對日圓的預測與市場共識相反,仍然看空,預計年底美元兌日元匯率為142 ,而彭博預期為135。3月前美元兌日元將維持在145左右,政策趨同可能會限制美元兌日圓的上行空間,出口商對沖也可能對該貨幣對構成壓力。整體而言日圓的風險仍然傾向於下行,特別是在下半年和2025年。

在日債領域,超長期國債可能會在3月份財政年度結束前受到投資者需求的支撐,隨著日本央行政策的逐步正常化和通膨將持續的預期增強,預計10年期日本國債收益率將在年底前升至1%以上。

日股方面,日本央行政策正常化可能延後到今年10月甚至更晚,將有利於日股。如果春鬥加薪幅度令人失望,或者消費仍然疲軟,就可能發生這種情況。此外,政治穩定性的惡化也可能使日本央行猶豫不決。

1.日本國內資本外流加速

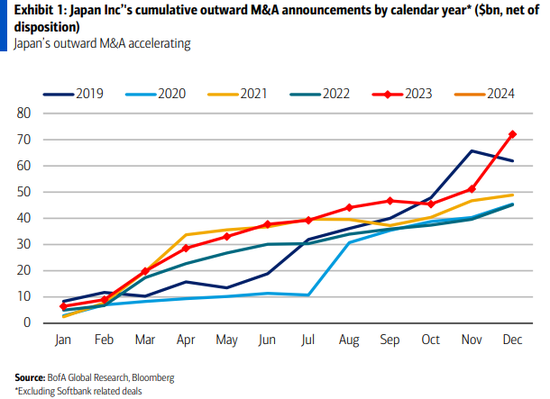

在過去十年中,日本結構性資本外流給日圓帶來了壓力,2024年外流情況可能加速,看漲日圓的觀點面臨風險。

美銀證券指出,首先,日企宣布對外併購的公告增加,對外投資有明顯加速跡象,日圓持續疲軟背後正是日本對外直接投資。日企通常每3年起草一次中期管理計劃,在疫情期間投資或趨於保守,隨著疫情後投資環境的轉變,他們可能在更新中期計劃時增加投資預算。

其次,美銀證券認為,由於新個人儲蓄帳戶(NISA)制度調整,2024年散戶投資者將會增加對外投資。報告數據顯示,流入外國股票共同基金的資金增加。在經歷了多年的零通膨後,日本家庭從現金正轉向風險資產,這項舉措可能會加速並持續數年。

2.政治動盪風險增加

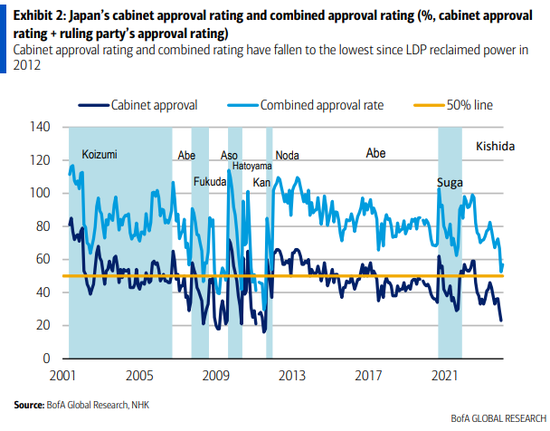

日本首相岸田文雄和自民黨的支持率均降至2012年自民黨重新掌權以來的最低水準。

美銀證券指出,在NHK的民調中,內閣的支持率在12月下降到23%,自民黨的支持率下降到29.5%。

目前自民黨內外沒有明確的替代岸田文雄的人選,但自民黨將於9月舉行總裁選舉,而眾議院選舉將於2025年10月舉行,因此內部政權更迭的風險仍然很高。

而領導階層的變動將增加政策的不確定性,政治穩定性下降也可能增加市場波動性,或對日圓產生不利影響。

3.日本國債供應過剩

日本公債2024年供應量升至2010年來最高水平,但市場需求正在減弱。

美銀證券預計,日本央行今年淨購買的減少量將超過日本財務省宣布的淨發行的減少量。

美銀估計,日本公債淨供應,包括日本央行的淨購買,將在2024年升至27.3兆日圓,為2010年以來的最高水準。

同時,有跡象顯示,市場對日債的需求正在減弱,1月舉行的10年期和30年期日本公債拍賣結果都表現疲軟。日本證券交易商協會場外債券交易數據也顯示,市場對日債的需求不足。

4.日債降級的尾部風險

日本隨著財政支出的增加,未償還公共債務水準進一步上升,日本國債評級被下調風險也相應上升。而日債降級可能導致市場波動加劇,日圓資產遭到拋售,美元/日圓走高。

目前來看,美銀證券指出,影響日債評等的因素好壞參半:

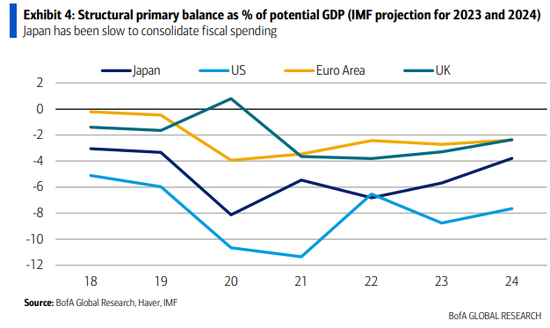

積極的一面來看,日本經濟持續復甦,這也是日股上漲,今年可能會上破歷史高點的原因。我們也認為,隨著薪資成長有望在結構性勞動力短缺的情況下有望持續,日本通膨成功重新錨定在日本央行2%目標的可能性越來越大。同時,日本財務省的24財年公債發行計畫顯示,20年及更短期限的預期發行量將減少。

消極的一面是,在疫情期間,日本在擴大財政支出正常化方面比其他非美國發達經濟體要慢,增稅可能會推遲到26財年。

5.日本央行政策正常化延後

美銀證券預計,日本央行將在2024年4—7月之間退出負利率政策與殖利率曲線控制政策。

在美國經濟軟著陸的情況下,美銀證券預計,日本央行隨後將在24年10月至12月和25年4月至6月再分別升息25個基點,到2025年中期將政策利率提高到0.5%。

這項基準情境之外,美銀認為,日本央行2024年政策路徑還存在兩種意外情況。

最有可能的另一種情況是,日本央行政策正常化最終被推遲到今年10月甚至更晚。如果春鬥加薪幅度令人失望,或者消費仍然疲軟,就可能發生這種情況。此外,政治穩定性的惡化也可能使日本央行猶豫不決。這將有利於日股,損害日圓。

在另一種情況下,薪資改善導致春季後情緒和消費支出回升遠強於預期,導致通膨維持在2%的目標上方。在該情況下,2024年下半年將有理由進一步升息。但考慮到中性利率的不確定性,以及日本央行對過度緊縮的擔憂,日本央行更有可能繼續落後於曲線。