2024年01月22日17:54 市場資訊

資料來源:新浪財經

來源:華爾街見聞

分析指出,通膨連續兩個月降溫,薪資/通膨正循環仍具有高度不確定性,當局仍在評估能登半島地震對經濟影響,此外日本政壇動盪,現在似乎不是日本央行自2007年來首次升息的最佳時機。

為了擺脫長期通貨緊縮的困擾,日本央行自2016年開啟「負利率」來一直維持至今,該行上一次升息還是在2007年,市場預期在2024年首場議息會議上,日本央行大概率會繼續「按兵不動」。

週二(1月23日)上午,日本央行(BOJ)將公佈利率決議,會後日央行總裁植田和男召開記者會。經濟學家的共識是,該行將繼續維持政策利率不變,同時維持殖利率曲線控制(YCC) 政策不變。

接受媒體調查的經濟學家認為,通膨連續兩個月降溫,薪資/通膨正循環仍具有高度不確定性,同時當局仍在評估能登半島地震對經濟的影響,此外首相岸田文雄深陷政治「黑金「醜聞,現在似乎不是BOJ自2007年以來首次升息的最佳時機。

除此之外,BOJ將發布最新季度展望報告,其對未來工資和通膨可持續性的評估關係到接下來的政策走向,工資和物價之間的良性循環是BOJ退出負利率政策的關鍵。

關於市場關心的“何時結束負利率”,目前大多數分析師認為,日本央行將在今年3月或4月份進行升息。樂天證券首席經濟學家、前日本央行官員Nobuyasu Atago表示:

日本央行已經準備好取消負利率,只是時間問題。沒有必要在災難來臨之際操之過急,在4月份的政策會議上取消負利率是最自然不過的了。

工資/通膨正循環仍具不確定性,1月大概率按兵不動

經濟學家預計,BOJ或在本週二召開的議息會上繼續按兵不動,維持超寬鬆貨幣政策不變,其理由如下:工資/通膨正循環仍具不確定性、能登半島地震給經濟添變數、以及岸田文雄深陷「黑金」醜聞。

通膨連續兩個月降溫,薪資/通膨正循環仍具不確定性。

日本12月CPI(除生鮮食品)較去年同期成長速度連續第二個月放緩,為日央行按兵不動提供更多依據。瑞銀(29.11, 0.09, 0.31%)的模型顯示,事實上實際的CPI已經有所放緩,最新估計顯示-0.4%的輕微放緩。

同時,薪資成長軌跡不穩定,日本11月勞動現金收入年增0.2%,成長大幅放緩、低於預期,顯示薪資/通膨正循環仍具有不確定性。

在一些大企業承諾今年大幅加薪後,薪資成長的跡像日益明顯,但日本央行本月的一份報告稱,目前還不確定有多少中小型公司會在同等程度上跟進。巴克萊表示:

在衡量實現持續穩定2%的CPI通膨和薪資成長前景時,日本央行正將注意力轉向中小企業的薪資和物價設定趨勢,中小企業面臨著相對艱難的收入環境。

在1月11日的日本央行分行會議上,薪資上漲的幅度和規模以及價格設定的不確定性上升,這表明可能需要更多時間來評估情況。

能登半島地震為經濟添變數,是BOJ謹慎應對的另一個原因。

投資人正在關注有關能登半島7.6 級地震影響,本次會議中預計日本央行將討論地震對經濟的影響。

植田和男可能會表示,由於該行繼續監測災情,迄今為止沒有觀察到相當大的經濟影響。

日本主要經濟機構初步估算,這場地震對日本造成的直接經濟損失可能超過8,000億日圓,約為日本名目GDP的0.15%左右,目前地震對日本經濟的影響仍在持續。

此外,岸田文雄深陷「黑金」醜聞,日本政壇動盪,央行或不敢輕舉妄動。

去年12月,安倍派被指給所屬議員分配集資宴會入場券銷售指標,超出指標部分並沒有在收支報告中記錄為收入,而是秘密返給了議員。隨後二階派、岸田派也被揭露類似操作,日本檢方開始對自民黨各派系展開調查。

受「黑金」醜聞影響,日本首相岸田文雄19日宣布將解散曾常年擔任會長的「岸田派」。

經濟展望更為重要 關注中長期是否會達2%通膨

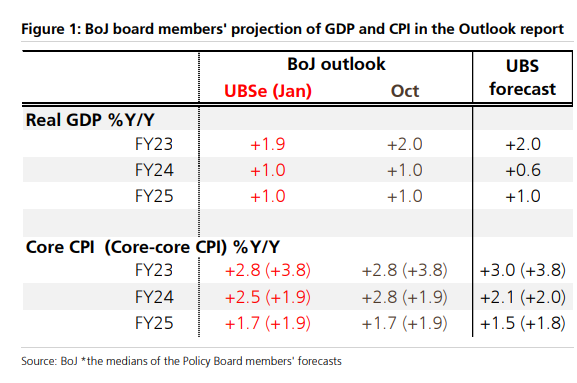

另一個大重點是最新的季度經濟預測,BOJ對未來三年的價格趨勢進行評估。分析認為,該行對物價趨勢的整體評估保持不變,但他們很可能會討論因油價下跌而下調經濟成長(4.89, -0.10, -2.00%)通膨預測相關的問題。

在日本央行季度展望報告中,分析普遍認為日本央行可能會將其核心CPI(除生鮮食品)預期從2.8%下調至2.5%,主要原因是近期油價下跌,對除生鮮食品及能源的CPI預測將基本保持不變,整體價格前景保持不變。

對於核心CPI的下調,瑞銀表示:

修正應該反映出對油價和手頭數據的變化,而不是他們對潛在通膨和經濟成長評估的變化,修訂這些數字的政策含義應該是有限的,整體通膨趨勢預計不變,2025財年的除生鮮食品及能源CPI預計為1.9%。

這與摩根士丹利(85.73, 0.39, 0.46%)的預期一致,其指出央行可能會維持其對2024財年和2025財年除生鮮食品及能源CPI近2%的預期,即+1.9% 。

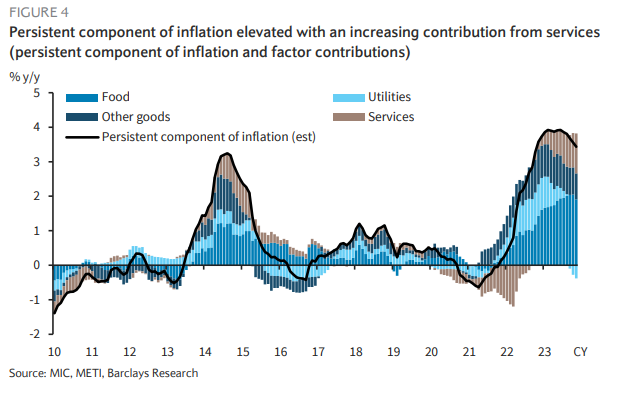

巴克萊表示,日本CPI通膨持續,除生鮮食品及能源CPI直接反映了供需關係:

如果薪資上漲連續兩年超過3%,並且在人員開支增加的背景下,服務業價格上漲進一步蔓延,我們相信日本央行所尋求的「永續通膨」成為現實可能性越來越大。模型顯示,部分CPI通膨將在24財年中期維持在高位,其中服務業取代食品成為越來越大的貢獻者。

關於決議公佈後的發布會,分析認為植田和男儘管不會給一個明確的時間暗示,但將強調政策正常化越來越近,關注焦點是植田和男如何評估在「取得可持續通膨」方面的進展。

具體來看,需要關注植田和男在三方面的評論:

(1)春季工資談判前景的評論,(2)從工資到價格的傳遞效果評論,(3)能登半島地震對經濟和價格的影響。

值得注意的是,植田可能在「取得可持續通膨」方面採取更明朗的基調,其在最近幾次演講中表示,實現2%通膨目標的確定性已逐步上升。如果這措辭發生微妙變化,可能會引發金融市場的劇烈波動。

何時結束負利率?三月、四月可能性最大

對於「取消負利率」這個問題,分析普遍認為,時機正在接近,只是時間問題,三、四月可能性最大。

瑞銀預計,日本央行將在4月將政策利率從目前的-0.1%上調至0.0%,同時放棄YCC政策:

3月的會議也有可能,但考慮到3月距離離日本勞工聯合會(Rengo)公佈春季工資第一次計票結果時間太近,且對美國經濟看法可能對於樂觀,或日本第一季消費大幅減弱,那麼推遲到4月更合適,7月退出將是最後的千鈞一發之際。基本情境是,4月升息10個基點,7月再升息25個基點。

這與摩根士丹利的預測相同,摩根士丹利補充說,到時市場的主要興趣已轉向加息路徑和時機,從這個角度來看日本央行是在3月還是4月取消負利率政策並不重要。

巴克萊認為,除了參考3月中旬左右發布的首次日本經濟研究中心- rengo「中小企業」調查結果外,日本央行還將有機會在4月份MPM之前的分行經理會議上,參考最新聽證會的信息,確定與1月份相比中小企業工資和價格製趨勢的發展情況,因此預計BOJ在4月會議上退出負利率。

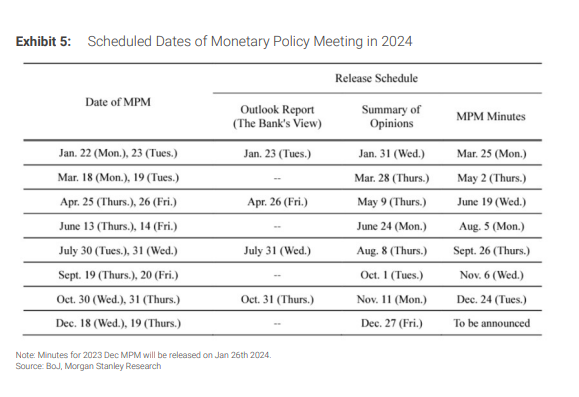

巴克萊進一步指出,隨著美國和歐洲轉向降息,日本央行在退出負利率政策後將對升息持謹慎態度,長期內將維持寬鬆的金融環境。以下是日本央行今年議息會議召開時間表:

日圓短期較難「鹹魚翻身」?

由於市場普遍預期BOJ暫時不會升息,日圓維持疲軟態勢,日股大漲屢創新高。

分析指出,在日本央行維持超鴿派立場的情況下,任何有意義的日圓升值走勢似乎都難以實現。此外,聯準會降息預期遭打壓,限制美債殖利率下行空間,對美元/日圓形成支撐。

巴克萊外匯策略師Shinichiro Kadota表示:

日本央行本月預計維持政策不變,美元兌日圓面臨上行風險,市場對聯準會快速降息的預期存在修正空間。日圓兌美元可能跌至150,該匯率是否會進一步升破152將取決於美國經濟狀況。

不過,鑑於日本央行可能在4月升息,而其他央行開始降息,美元兌日圓預計將從春季開始小幅走低。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。