2024年01月06日12:18 市場資訊

資料來源:新浪財經

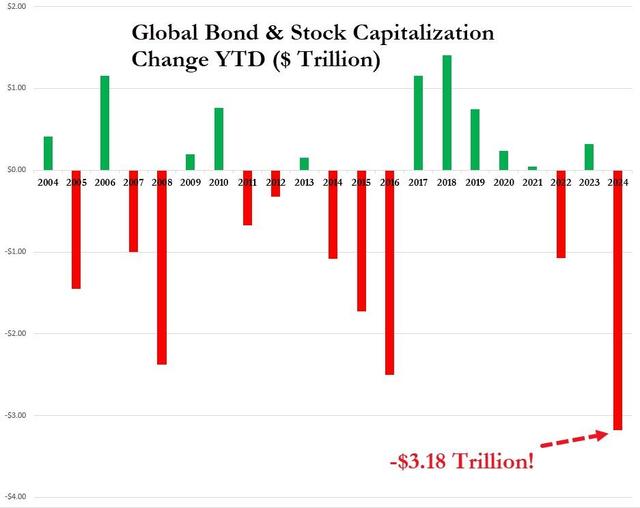

超3兆美元灰飛煙滅!全球股債開年“大變臉”,創二十年來最慘開局

華爾街見聞

比預期更熱的就業、沒那麼「鴿」的聯準會會議紀要成為本週市場下跌的導火線,但幻滅的種子在幾週前就已種下,搶跑的降息交易埋下了開年回調的「隱患」。

超3兆美元灰飛煙滅!全球股債創下二十年來最慘開局,給因去年底股債暴漲而樂觀自信的投資者一記暴擊。

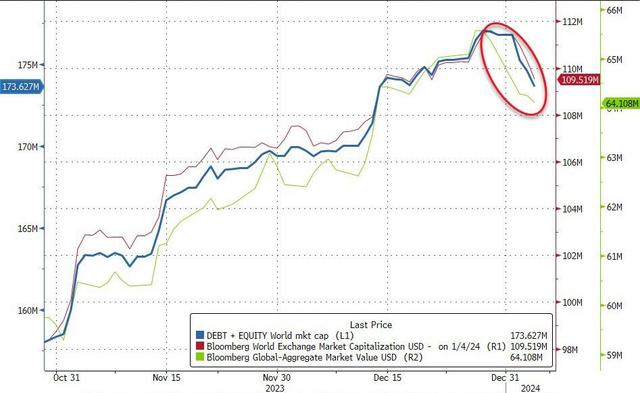

2024年開年第一周,美股主要股指全線下跌,標普500指數累跌1.52%,為過去10週來首次下跌,結束了近20 年來最長的連漲勢頭。美國公債和公司債均創10月以來最大單週跌幅。

以蒸發的市值來計,2024 年為以有史以來最糟糕的開局,全球債券和股票市場損失了超過3萬億美元…

比預期更熱的就業數據、沒有預想中那麼鴿的美聯儲會議紀要成為本週市場下跌的導火索,但幻滅的種子大概在幾週前就已種下,搶跑的降息交易埋下了開年回調的「隱患」。

股債“驚魂一周”

這週,全球股市市值蒸發約2兆美元,而債市市值跌去1兆美元。

所有美國主要股票均下跌,其中小型股和納斯達克(14524.0732, 13.77, 0.09%)指數跌幅最大,其中納指跌3.25%,創3月10日以來最大周跌幅,納斯達克100跌3.09 %,都終結九週連漲,羅素2000跌3.75%,連漲六週後連跌兩週。

包括蘋果(181.18, -0.73, -0.40%)、微軟(367.75, -0.19, -0.05%)、Alphabet、Meta、亞馬遜(145.24, 0.67, 0.46%)亞馬遜( 145.24 , 0.67 , 0.46% 403(237.49, -0.44, -0.18%)在內,七大科技股本週市值合計蒸發超過4000億美元,股價整體幾乎回吐12月所有漲幅。

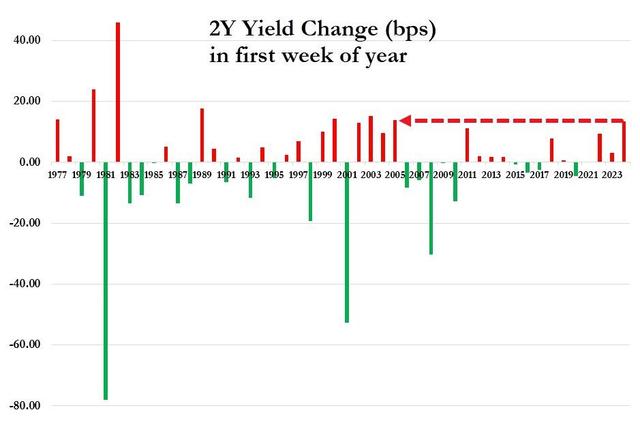

所有期限美債殖利率在本週上揚:10年期公債殖利率回升至4%;30年期美債殖利率漲幅最大,上行16 個基點,為2011年以來開年第二大殖利率漲幅;2年期美債殖利率上行了13.5 個基點,是2005年開年以來最大的殖利率漲幅。

搶跑的降息交易面臨考驗

這一切與2023年最後兩個月「股債暴漲」截然相反。

當時,聯準會終於“鬆口”,釋放降息信號,給本就火熱的降息預期再添一把火,市場預期3月降息“板上釘釘”,美國股債齊漲,到年底標普500指數離歷史新高僅一步之遙。

摩根大通(172.27, 0.86, 0.50%)編製的大宗經紀商數據顯示,去年11月依然拒絕追漲的對沖基金在12月屈服了,迅速轉向看漲;自去年10月底以來,空頭倉皇回補,數量創2018年以來新高。

搶跑的降息交易埋下了開年回檔的「隱憂」。

有分析認為,儘管本週過熱的數據打壓降息預期給市場帶來了壓力,但投資者先前的自滿情緒是關鍵的推動因素。

FBB Capital Partners研究總監Michael Bailey對媒體表示:“投資者之前沾沾自喜,期待著通脹回落、就業穩定增長以及盈利增長的帽子戲法.....本週讓一些多頭閉嘴了。”

德意志銀行首席國際策略師Alan Ruskin表示:“人們希望抓住所謂的巨大變化,擺脫利率不再上升的局面.....我認為這是合理的,但市場超前了。”

國泰君安周浩、孫英超也在分析中指出,降息交易的第一個窗口在經過兩個月後開始露出疲態。市場的搶跑是最根本的原因:

降息本來會帶來流動性的寬松,但「降息交易」的擁擠卻帶來了新的問題。由於擔心錯失交易機會,大量的頭寸累積一方面讓長債交易的負利差更加顯著,另一方面也導致了市場中的流動性開始愈發緊張。

開年不利是否定調了全年走勢?有數據顯示,確實有一定的相關性。

根據媒體引述德意志銀行策略師表示,如果標準普爾500指數頭5個交易日下跌,其全年平均漲幅為1.1%,而如果同期上漲,其全年平均漲幅為11.2%。

往前看,國泰君安認為1月底有三個事件值得關注:

第一是2024年聯準會的第一次議息會議(1月31日),聯準會可能會重新校正降息預期;

第二是美國財政部的Refunding Plan(1月31日),這關係到2-4月的發債計畫;

第三則是美國會公佈2023年第四季GDP(1月25日),這對未來降息以及降息交易都是非常重要的「風向標」。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。