2023年12月07日14:11 市場資訊

資料來源:新浪財經

當前美國經濟只是中度失衡。結束緊縮週期的條件是經濟各方面達到均衡,例如通貨膨脹率達到2%的目標。但除此之外,還需要一組自我強化的條件以使通膨率維持在2%。這組條件包括:名目支出,薪資漲幅,失業率等。

美國目前的緊縮週期始於大約兩年前,主要經歷了三個階段。起初,市場預期會大幅緊縮,隨後利率大幅上升、資產價格被壓低。當通膨率回落時,市場又預期緊縮會很快結束、並隨之降息。這引發了一波市場反彈以及大幅倒掛的殖利率曲線。後來,通膨水準顯然偏高且經濟足夠強勁,這並不足以實施寬鬆;這導致了第二輪緊縮,長期債券殖利率上升、與短期利率的差距縮小,市場再次下行;直至最近通膨率下降後,資產價格反彈,大致持續至今。

下文將簡要介紹結束本輪緊縮週期所需的條件、當前情勢、及其對資本市場的影響。

結束本輪緊縮週期需要什麼條件?

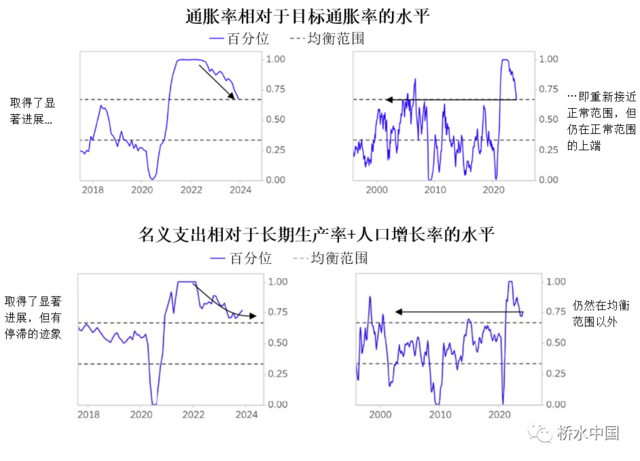

目前最重要的是,經濟的各方面是否充分達到均衡狀態。通膨率達到2%是最終目標,但除此之外,還需要一組自我強化的條件以使通膨率維持在2%,從而結束緊縮週期。通膨率中位應維持在2%左右,這樣即使發生偏離也能夠回到目標。這需要一組條件相配合,即:a)名目支出以4%左右的速度增長,b)工資漲幅維持在2.5%左右,以及c)經濟增長率大致處於潛在水平(如大約2%),使失業率基本上穩定在長期平均。

當前美國經濟只是中度失衡

美國經濟情勢還沒有達到均衡狀態,但已接近目標,並朝著正確的方向發展;同時,經濟放緩和失業率上升將推動情況更接近目標。通膨率已降至可接受範圍的上端,且實際經濟成長率穩定在目標附近。勞動市場仍然緊俏,阻礙工資和通膨率的下調速度;但職缺正在減少,且薪資漲幅略有放緩。名義支出已從峰值跌落,但仍過高,最近又有所回升。綜合各方面情況,我們認為美國經濟只是中度失衡,先前的緊縮所產生的滯後效應可能在未來顯現。

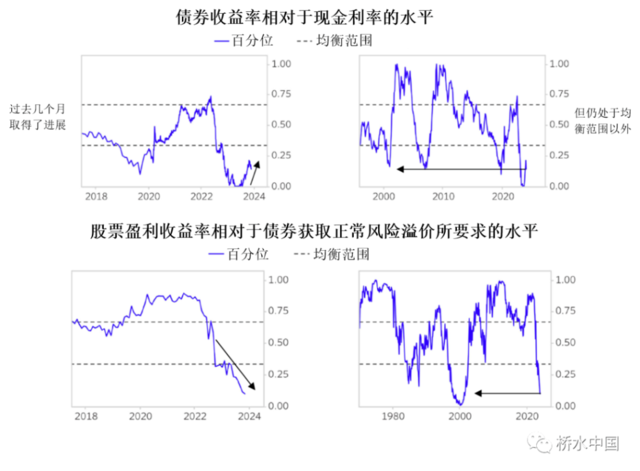

市場定價相對於經濟情勢的失衡度更大

長期債券殖利率仍遠低於現金利率,而在美國當前經濟情勢下,短期利率下降的壓力很小。今年債券殖利率上升(即使最近有所回撤),也正朝著均衡方向發展——長期債券供給的增加將推動這一過程。如果經濟放緩、短期利率按市場預期下降,則長期債券的收益率更具吸引力。

股市方面,股票的表現持續優於債券,壓縮了股票相對於債券的風險溢價。在以下圖表中,我們展示了當前股票盈利收益率,以及相對正常水平的差距——「正常」即與整體經濟同步增長的股票盈利,以及獲取正常風險溢價(相較於債券收益率)所需的股票獲利收益率。最近,隨著債券殖利率大幅上升,股票獲利收益率幾乎沒有變化,因此股票定價已進一步偏離均衡水準。上一次發生這樣的情況是2000年,而在隨後十年裡,股市報酬率都較低。

在經濟放緩之前,短期利率不會有太大的變化動力。經濟顯著放緩,將推動短期利率降至長期債券殖利率以下,使資產價格趨向均衡水平,但這也很可能使股票獲利下降。經濟保持強勁,短期利率將高企、且幅度和持續時間均超過目前預期,從而推高長期債券收益率和股票盈利收益率,以產生相對於現金高收益的風險溢價。經濟趨向逐步放緩,情況則介於上述二者之間──其中,現金的表現會優於市場預期。目前市場定價與經濟情勢的偏離已不如以往顯著,但多數情形反映了利好資產的上行空間有限,而下行空間(即利好現金)佔更大。

本文來源:橋水中國,原文標題:《美國緊縮週期到尾聲了嗎?》