2023年10月23日15:23 市場資訊

資料來源:新浪財經

專題:美債風暴席捲全球成市場最大「灰犀牛」?

來源:金十數據

現在聯準會的政策制定者越來越多地認為,債券殖利率的上升正在以他們一直尋求的方式收緊金融環境,這與其說是由於市場對聯準會進一步升息的預期推動的,不如說是由於其他各種因素使得他們在調整政策利率方面的作用要小得多。

聯準會主席鮑威爾上週在紐約經濟俱樂部發表講話時承認了這種可能性,稱他「原則上」同意,收益率的大幅上升可能會消除進一步加息的可能性。

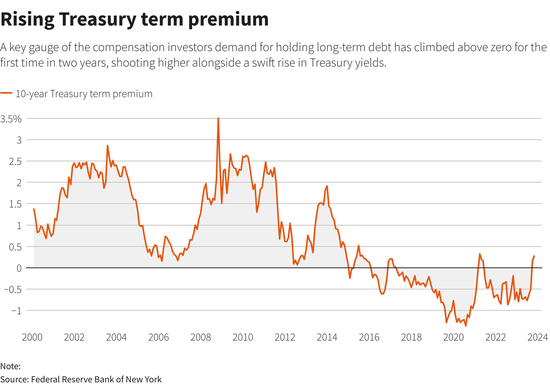

他和聯準會的其他人指出的一個關鍵因素是,「期限溢價」正重新成為影響債券殖利率的一種基本面因素,在2007-2009年全球金融危機和2020年疫情之後的長期低利率中,這一驅動因素在10年或更長時間基本上被抑制了。

債券殖利率可以分解為三個要素,即對聯準會短期利率的預期、預期通膨的溢價、期限溢價。從本質上講,期限溢價是投資者對持有長期債券的未知因素所期望的額外補償,它還包含風險偏好、對經濟和全球金融狀況的看法等因素。

在金融危機之後,聯準會努力將所有借款成本維持在低水準。但其影響不僅限於那些它直接控制的短期成本,而且幾乎消除了期限溢價,因為聯準會決心阻止利率攀升,以免進一步阻礙經濟從危機中緩慢復甦的進程。

在2022年3月開始的緊縮行動第一年的大部分時間裡,聯準會官員不時哀嘆,長期利率的上升幅度不足以彌補他們自己的升息。相反,債券投資者仍然關注當時普遍存在的預期,即聯準會將過度收緊政策,導致經濟衰退,並將迅速降息以保護經濟免受損害。

隨著投資人終於意識到聯準會對將通膨率拉回2%目標的堅定承諾,及其為實現這一目標而接受經濟放緩的意願,這種情況就改變了。

期限溢價不能直接觀察,但存在一些計量模型。紐約聯邦儲備銀行的一項模型顯示,基準10年期美國公債的期限溢價自第三季初以來已攀升逾一個百分點。自2021年以來,以及疫情前十年的大部分時間裡,它一直處於負值區域,最近又回升至0%以上,接近2015年以來的最高水平。

迅速上升的期限溢價可能影響股票等其他資產,並可能自行收緊金融環境,而聯準會偶爾會在向國會提交的半年度報告中指出這一風險。

聯準會在2017年7月的《貨幣政策報告》中表示,「期限溢價突然上升至更正常的水平,為長期國債價格帶來下行風險,這可能反過來影響其他資產的價格。」當時,期限溢價一直低於零。

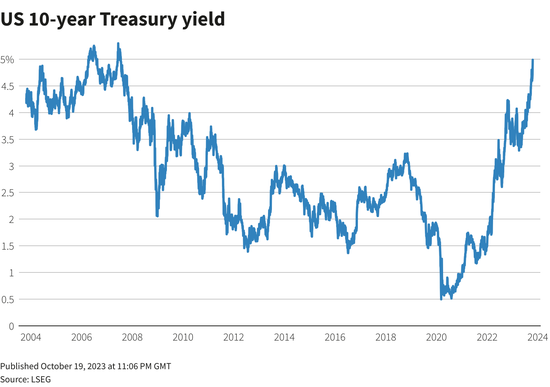

上週五,10年期美國公債殖利率略低於5%,為2007年以來的最高水準。該證券於8月中旬以接近面額的價格首次發行,最新的價格已跌至面額的91.5%左右。同期,標普500指數僅下跌5%。

達拉斯聯邦儲備銀行主席洛根在本月稍早的演講中廣泛談到了美國國債期限溢價的變化。洛根多年來一直負責紐約聯邦儲備銀行的公開市場操作,因此對固定收益市場非常熟悉。

在聯準會將政策利率從接近零上調至目前5.25%-5.50%的區間並接近升息尾聲之際,耶倫或許是最明確地說明了這項變革可能會為聯準會帶來更大靈活性原因的人。

「近幾個月來,金融環境明顯收緊。但緊縮的原因很重要,」她在全國商業經濟協會年會上發表講話時表示。“如果長期利率因期限溢價上升而保持在高位,那麼提高聯邦基金利率的必要性可能就會降低。”