2023年10月22日10:15 媒體滾動

資料來源:新浪財經

來源:金融界

·概要·

股票:全球主要股指大部分下跌。其中,俄羅斯RTS上漲,漲幅為4.56%,這或是受惠於油價的不斷上漲。其他跌幅較小的股指還有印度SENSEX30和道瓊斯工業指數,跌幅分別為1.34%和1.61%。國內股指跌幅相對較小的指數是全指價值、上證小盤和滬深300價值,跌幅分別為2.65%、2.97%及3.01%。

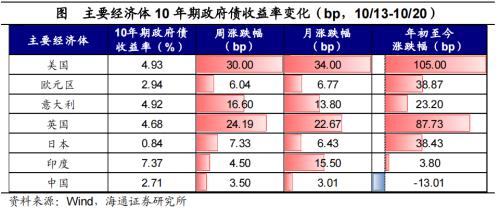

債券:主要利率普遍上行。1 0年期公債殖利率上行3.50bp至2.71%。海外主要經濟體公債利率普遍上行,相較前一周,10年期美債殖利率上行30.00bp至4.93%。

大宗商品:大宗商品期貨價格漲跌互現。其中COMEX白銀以2.77%的幅度領漲,DCE焦煤以1.70%的幅度領跌。

外匯:美元指數回落。截至10月20日,美元指數共下跌52個BP,報收106.16。

風險提示:部分資料更新滯後。

1

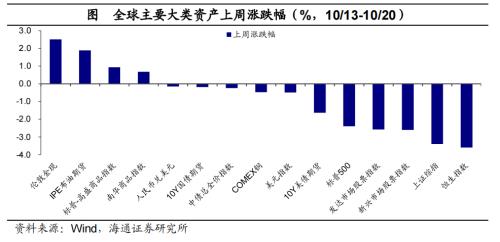

全球大類資產:美債利率逼近「5%」關口

對比上週(10/13-10/20)全球大類資產價格表現,受中東局勢影響,黃金價格和國際油價持續上漲,10年期美債殖利率週內逼近5%關口,收於4.93% ,美元指數小幅回落,美股下跌。整體來看,上週上漲的有倫敦金現、IPE布油期貨和標普-高盛商品指數,漲幅分別為2.5%、1.88%及0.94%。而COMEX銅、美元指數、10Y美債期貨、標普500及恆生指數分別下跌0.48%、0.49%、1.64%、2.39%及3.60%。新興市場股票指數跌幅(2.61%)大於已開發市場股票指數跌幅(2.58%)。

國內方面,商品上漲。上周南華商品指數上漲0.67%,10年期公債期貨下跌0.19%,上證綜指下跌3.40%。

2

股票市場:全球主要股指下跌

上週,全球主要股指大部分下跌。其中,僅有俄羅斯RTS上漲,漲幅為4.56%,這或是受惠於油價的不斷上漲。其他跌幅較小的股指還有印度SENSEX30和道瓊工業指數,跌幅分別為1.34%和1.61%。領跌的股指為滬深300、越南胡志明指數和恆生指數,跌幅分別為4.17%、4.04%和3.60%。從PE估值來看,越南胡志明指數估值重新跌至歷史10%分位數以下,納指估值下跌接近歷史75%分位數左右。

上週國內主要股指有所調整。其中,跌幅相對較小的指數是全指價值、上證小盤和滬深300價值,跌幅分別為2.65%、2.97%和3.01%。領跌的指數是恆生科技、中證1000和創業板指,跌幅分別為5.61%、5.06%和4.99%。比較不同風格和規模的指數,價值跌幅小於成長;大盤指數跌幅相對較大。從PE估值來看,滬深300估值降至歷史10%分位數以下,上證50估值降至接近歷史30%分位數;恆生科技指數估值降至歷史底部,恆生指數估值也降至歷史5%分位數以下。

上週國內產業指數跌幅相對較小的產業是煤炭、非銀金融和紡織服飾,跌幅分別為0.83%、1.18%和1.42%。領跌的行業為通訊、醫藥生物和計算機,跌幅分別為7.35%、6.88%和6.24%。從產業PE估值來看,國內所有產業指數估值均跌至歷史70%分位數以下,估值位置相對偏高的仍是鋼鐵、汽車,高於歷史60%分位數。電力設備、國防軍工、銀行估值最低,處於歷史1%分位數以下。

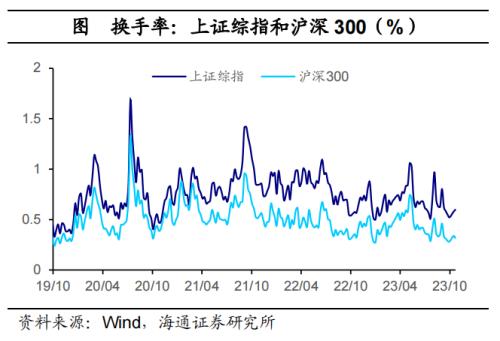

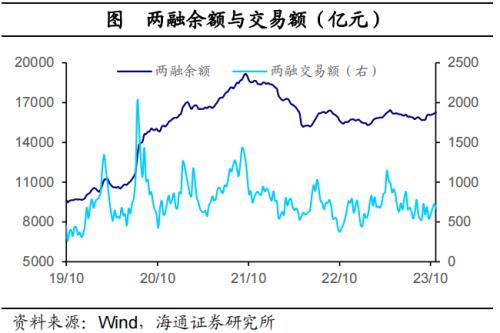

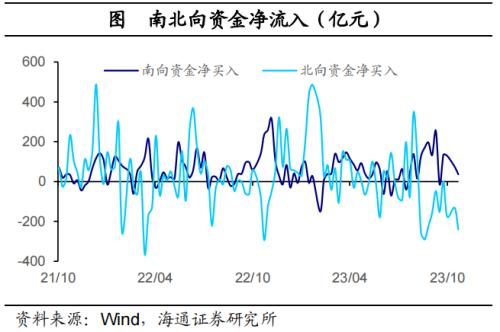

從交易指標來看,上證綜指和滬深300換手率較前一周一公升一降,上證綜指換手率從前一周的0.58%升至0.60%,滬深300換手率從前一周的0.34 %跌至0.32%。10月第3週新發行QDII型基金1只,發行份額為0.1億份。兩融餘額當週較上季增加0.56%,兩融交易額升至678億元。上週北向資金淨流出,全週規模為240億元,較前一週持續增加。

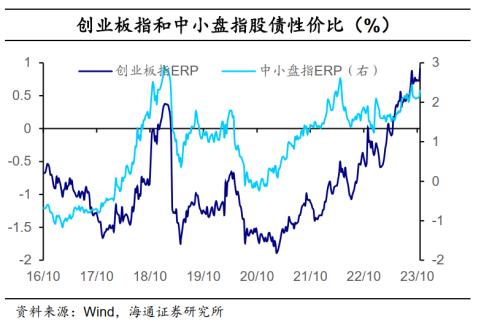

從股債性價比來看,股債性價比均在回升。滬深300ERP從前一周的6.00%升至6.30%,中證1000ERP從前一周的-0.04%升至0.09%;創業板指ERP從0.73%升至0.91%,中小盤指數ERP從前一周的2.13%升至0.91%,中小盤指數ERP從前一周的2.13%升至2.30%。

3

債券市場:主要利率上行

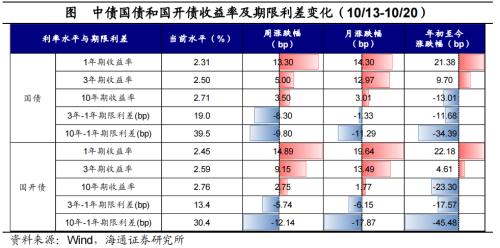

上週(10/13- 10/20),主要利率上行。10年期公債殖利率上行3.50bp至2.71%,10年期公開債殖利率上行2.75bp至2.76%。短端的1年期公債利率上行13.30bp至2.31%,1年期公開債利率上行14.89bp至2.45%。期限利差方面,10Y-1Y國債利差下行9.80bp至39.5bp,3Y-1Y國債利差下行8.30bp至19.0bp;10Y-1Y國開債利差下行12.14bp至30.4bp。

從物價表現來看,上週利率債、信用債淨價指數下跌。其中中債利率債總淨價指數下跌0.19%,國債總淨價指數下跌0.16%,信用債總淨價指數下跌0.12%,企業債總淨價指數下跌0.08%。此外,貨幣基金指數上漲0.03%。

中資美元債方面,上週以來(10/13-10/20)各主要指數下跌,整體債券指數下行0.79%。房地產美元債指數下跌4.54%,高收益債券下跌1.24%,企業債指數下跌0.79%,金融美元債指數下跌0.67%。

上週(10/13-10/ 20),海外主要經濟體公債利率上行。相較前一周,10年期美債殖利率上行30.00bp至4.93%,10年期英國公債利率上行24.19bp,10年期歐元區公債利率上行6.04bp。其他海外經濟體方面,10年期日本公債利率上行7.33bp,10年期印度國債利率上行4.50bp。

4

大宗商品:各板塊漲跌互現

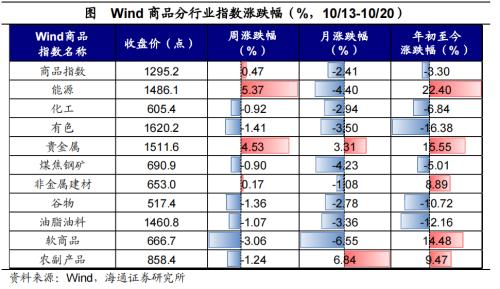

上週(10/13-10/20),大宗商品期貨價格漲跌互現。貴金屬、能源和農產品板塊上漲較多,其中COMEX白銀以2.77%的幅度領漲,COMEX黃金、ICE布油、NYMEX WTI原油及CBOT大豆漲幅也不小,分別上漲2.43%、1.88%、0.66%及1.58%。黑色和有色板塊繼續下跌,其中DCE焦煤以1.70%的幅度領跌。

上週(10/13-10/20),國內Wind商品跌多漲少。各板塊中,能源、貴金屬及非金屬建材板塊上漲,漲幅分別為5.37%、4.53%及0.17%。其餘板塊均下跌,其中軟商品板塊以3.06%的幅度領跌,農副產品、穀物及油脂油料板塊跌幅也不小,分別下跌1.24%、1.36%和1.07%。

5

外匯市場:美元指數回落

美元指數下跌。截至10月20日,美元指數共下跌52個BP報收106.16。人民幣走弱,截至10月20日美元兌人民幣報收7.315。日圓小幅跌至1美元兌149.85日圓,繼續逼近150關口;歐元兌美元小幅升值0.22%,收報1.059。

風險提示:部分資料更新滯後