歐洲央行7月分加息似乎已成定局,但是在9月決定懸而未決之際,潛在通膨走勢正在成為歐洲央行關注的核心。

7月份的資料證實潛在價格漲勢在持續放緩。這對央行管理委員會來說是個好消息,但我們預計整個夏季頑固的核心通膨將主導加息辯論,並推動歐洲央行在9月分進行最後一次加息,從而推動終端利率升至4%。核心通膨率小幅上修至5.5%凸顯了這一壓力。

歐元區通膨終值證實,6月份整體通膨率從5月的6.1%降至5.5%。核心資料從5.4%的初值小幅上修至5.5%。相比之下,5月份核心通膨率為5.3%。

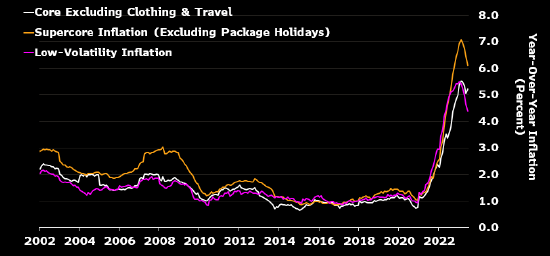

資料還證實,衡量潛在價格壓力的指標處於下行通道。我們青睞的兩項指標——不含包價旅遊的超核心通膨和低波動率通膨——在6月份再次回落。不包括服裝和旅遊相關服務的核心通膨率略有上升,但我們預計這是受到去年6月至8月德國推出的廉價公車票的基數效應的推動。

潛在價格壓力緩解

潛在價格漲勢放緩可能不會體現在今夏的核心通膨中,我們預計7月和8月的核心通膨率將接近當前水平。

這是因為服務業通膨有兩個上行影響:去年6月至8月德國推出的每月9歐元的公共交通票帶來了較大的基數效應,以及計算HICP指數使用的權重變化帶來了重大統計影響。我們估計,相對於5月份,這些影響將6月份核心通膨率推高了大約0.4個百分點——對服務業通膨的影響更大。

荷蘭央行行長Klaas Knot在7月18日表示,雖然7月份加息似乎是“必要的”,但“7月份之後的任何事情……最多都只是一種可能,絕不是確定的。”他補充說,他“希望看到(潛在通膨)積極下降的更多決定性證據。”

我們預計,核心通膨率要從9月份開始才會出現決定性的下降,但該資料要到管理委員會會議之後才會公佈。鑑於核心通膨率在7、8月份居高不下,歐洲央行將難以在9月份停止加息。

免責聲明:以上內容為機構分析報告,不代表內容發佈平台意見。不構成投資建議。