今年有三重邊際變化導致美元下跌,但未來演進路徑仍不確定,判斷美元進入新的貶值週期或言之尚早。

上週最後兩日(7月13日和14日),洲際交易所(116.07, -0.57, -0.49%)(ICE)美元指數連續兩天收在100下方,基本抹平了2022年3月美國聯準會首次加息以來的全部漲幅。

從2020年3月19日~2022年9月27日,美元走勢呈現典型的“微笑美元”。2020年3月19日~2021年5月25日下跌了12.7%,隨後至2022年9月27日上漲了27.3%。由此開始,雖然美國聯準會繼續在加息,10年期美債實際殖利率也保持在高位,到今年7月14日實際利率為1.59%,略低於2022年9月27日的1.64%,但是美元疲態盡顯。

2022年9月27日至今,美元指數累計下跌12.4%。市場熱議美元開啟新一輪的“微笑美元”。筆者認為,今年有三重邊際變化導致美元下跌,但未來演進路徑仍不確定,判斷美元進入新的貶值週期或言之尚早。

第一重邊際變化:經濟軟著陸預期與美國聯準會緊縮效應碰撞

市場對美國經濟衰退的預期一直存在。2022年美國聯準會激進加息,連續7次會議加息425個基點,貨幣政策的滯後作用意味著今年美國經濟下行壓力較大。

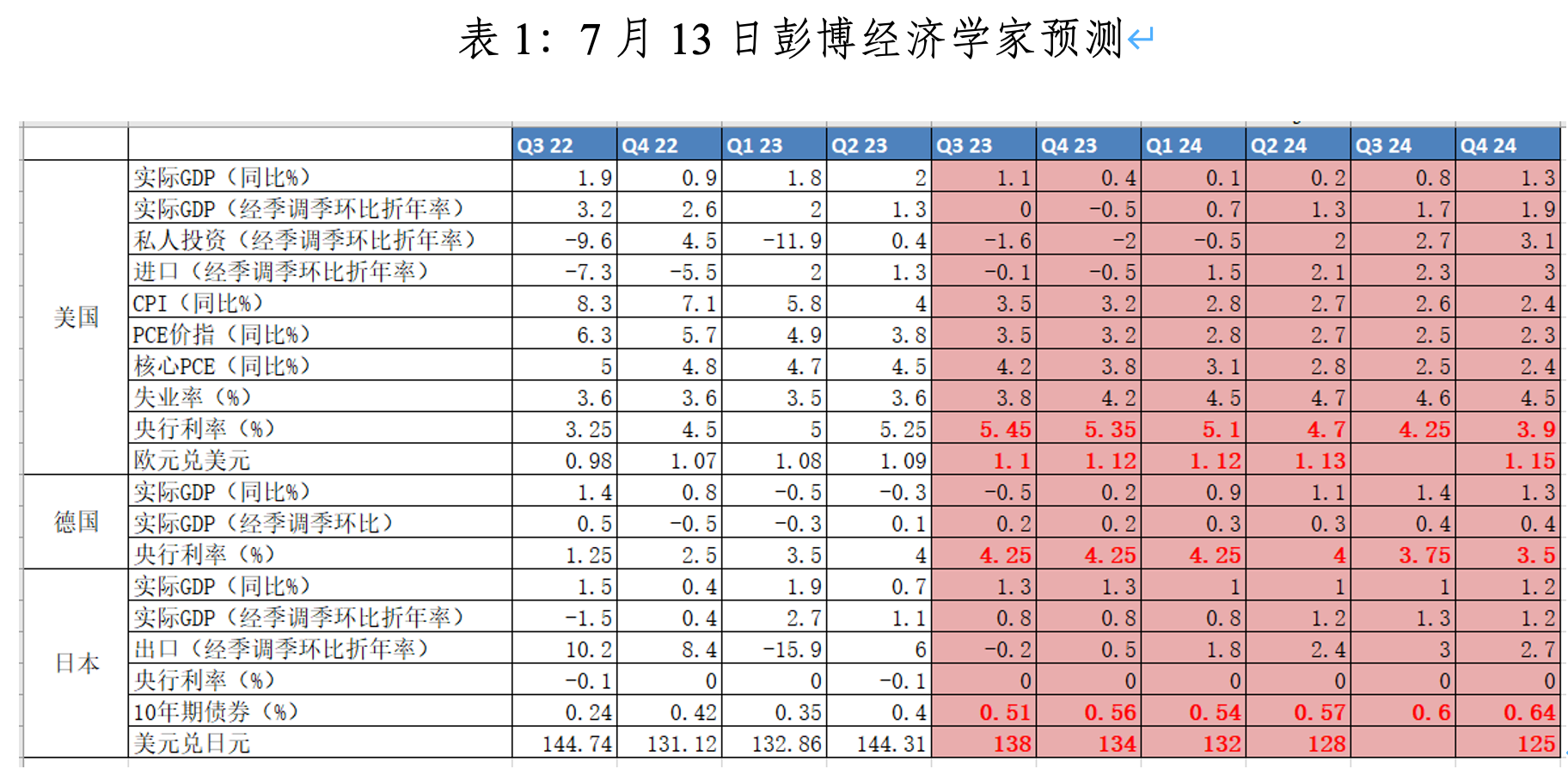

7月13日彭博經濟學家預測統計顯示,美國實際GDP可能在三季度不增長,四季度環比負增長,其中投資將連續三個季度環比負增長,表明投資依然會拖累美國經濟增長。美國高級信貸專家問卷調查顯示,貨幣緊縮依然有效,信貸投放意願與歷次衰退並無明顯差異。美國製造業PMI連續8個月處於不景氣區間,製造業衰退已是市場共識,主要的不確定性在服務業。6月底,美國聯準會主席鮑威爾在歐洲央行論壇上說:“對我來說,經濟衰退不是最可能的情況,但肯定是有可能的。我認為今年或2024年美國通膨率不會達到2%,2025年可能會達到這個目標。”7月9日,美財長葉倫表示,不能排除美國進入經濟衰退的可能性,通膨仍然過高,但增長放緩的程度是適當且正常的。

實際情況卻是經濟資料屢超預期,美國經濟衰退的預測被“打臉”。典型的是美國非農資料。7月6日,美國公佈“小非農”資料,新增就業較預期翻倍,震驚全球市場。而此前非農資料已連續14次超預期,形成了經濟學家習慣性低估美國就業市場韌性的印象。除勞動力市場外,經濟學家還認為其他經濟資料可能會單邊下滑。但實際上,根據紐約聯準會資料,包含了消費者、就業和生產等10個重要指標的美國周度經濟指數月均值在今年一季度有企穩跡象,二季度出現小幅反彈。

從市場對美經濟預期可以看出,市場選擇了一條於己最有利的路徑,即失業率僅僅小幅超過美國長期自然失業率(4.4%),消費支撐年內GDP不會明顯下滑,且通膨會持續單邊回落。但是,正如國際貨幣基金組織第一副總裁所言,投資者似乎對通膨路徑過於樂觀,且不認為緊縮政策會對經濟增長造成太大打擊,這兩種情況不太可能同時出現,尤其是如果高利率持續的時間比預期的更長的話。她說:“記住,歷史上沒有這種先例。”

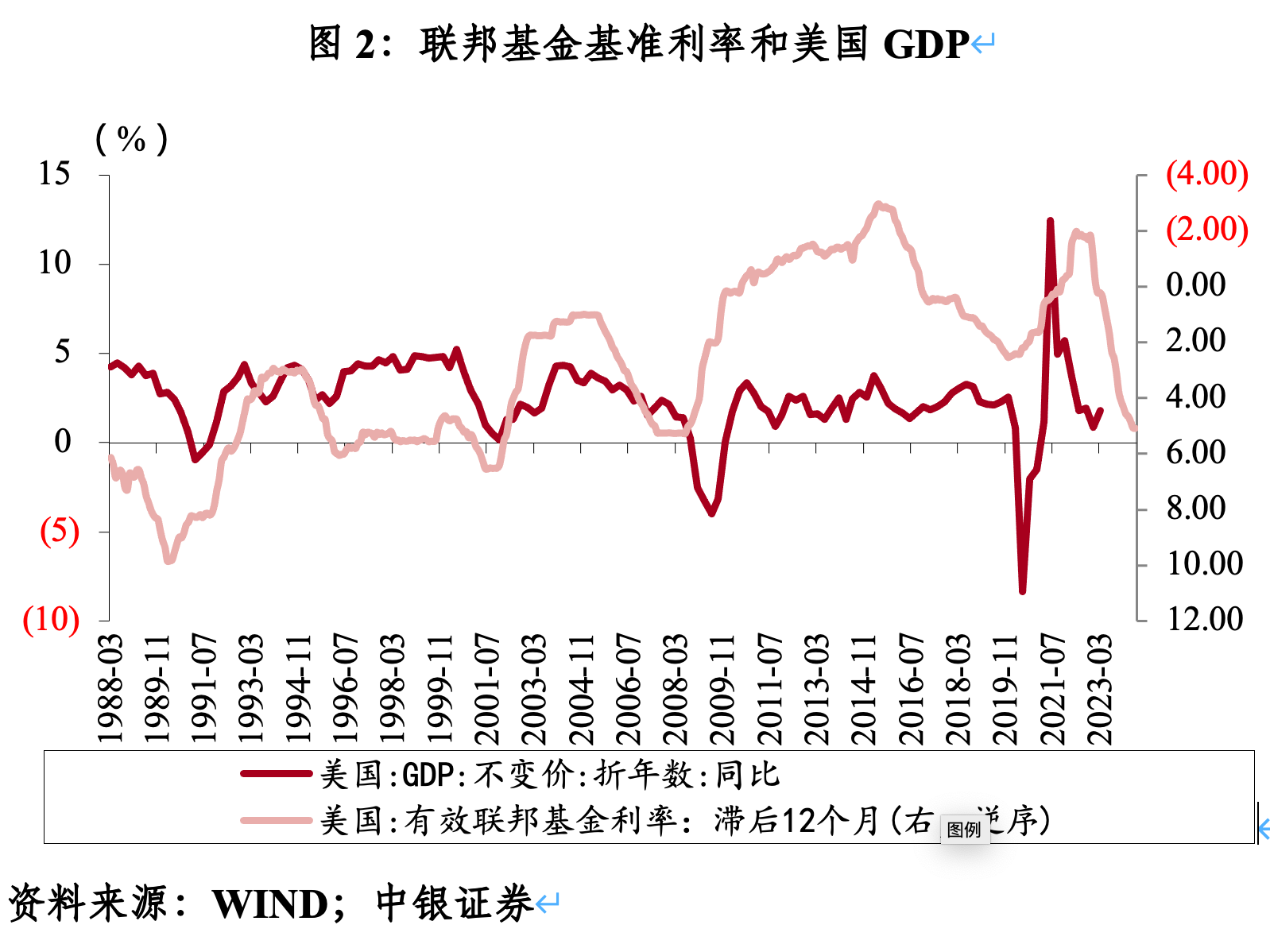

高利率的影響尚未完全顯現。若以貨幣政策滯後作用12個月來推算,美國經濟尚未見底,而降息才是好轉的開始。上世紀60年代以來,美國聯準會11次緊縮週期,3次沒有衰退的經驗不適用於現在。如1994~1995年緊縮週期下的軟著陸是因為全球化和技術進步;現在卻是脫鉤斷鏈、小院高牆,近岸貿易、友岸貿易,逆全球化正盛。雖然區塊鏈、元宇宙、NFT、Web3.0、ChatGPT等概念層出不窮,但短期技術進步乏善可陳。去年9月份,美國聯準會議息會議紀要稱,當前美國經濟“兩低一高”(低增長、低失業、高通(122.86, -0.54, -0.44%)脹)的主要原因是近年來國內技術進步放緩和勞動參與率降低,導致潛在經濟增速下降,實際經濟增速下行卻仍高於潛在增速,形成正產出缺口、經濟過熱。

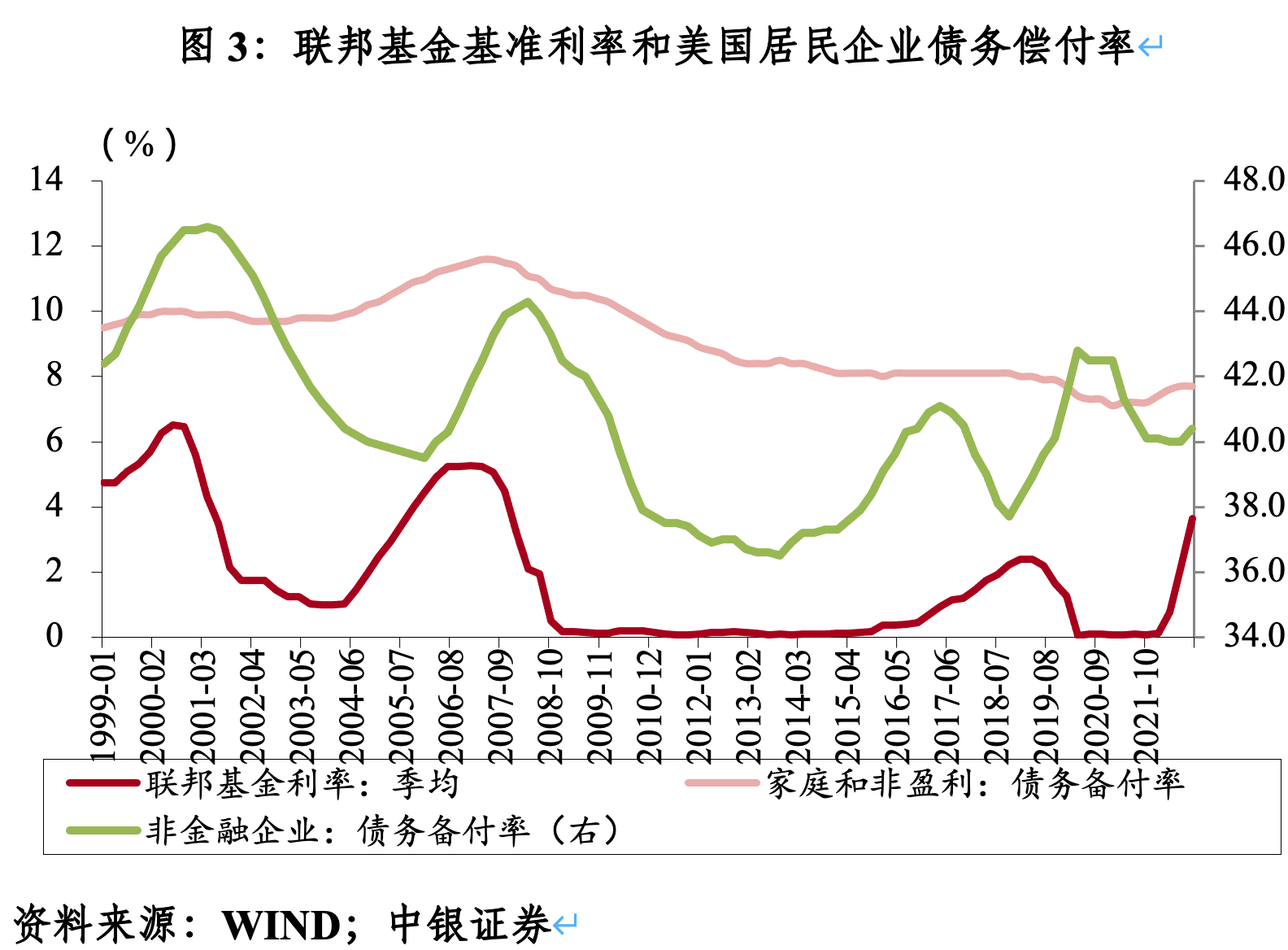

個人消費和勞動力市場有韌性是沒衰退的表現而非原因。美國居民“賺多少、花多少”,薪酬收入與消費支出增速基本上同步,而前者和經濟增速也高度同步。一旦經濟驟冷,個人消費會明顯下滑,反而失業率可能會滯後反應。特別是前期美國政府發錢形成的超額儲蓄花完後,個人重新進入勞動力市場尋找工作,個人消費支出減少與失業率上升有可能同時發生。此外,美國聯準會貨幣緊縮效應可能被前期提前鎖定低息利率的債務有效對沖。儘管2022年底美國聯準會加息至4.5%,居民債務償付率(DSR)較2019年底低了0.2個百分點,企業僅上升0.3個百分點。隨著收入下降和債務展期壓力上升,緊縮效應將逐漸釋放。

第二重邊際變化:美國聯準會治理通膨還沒到宣告勝利的時候

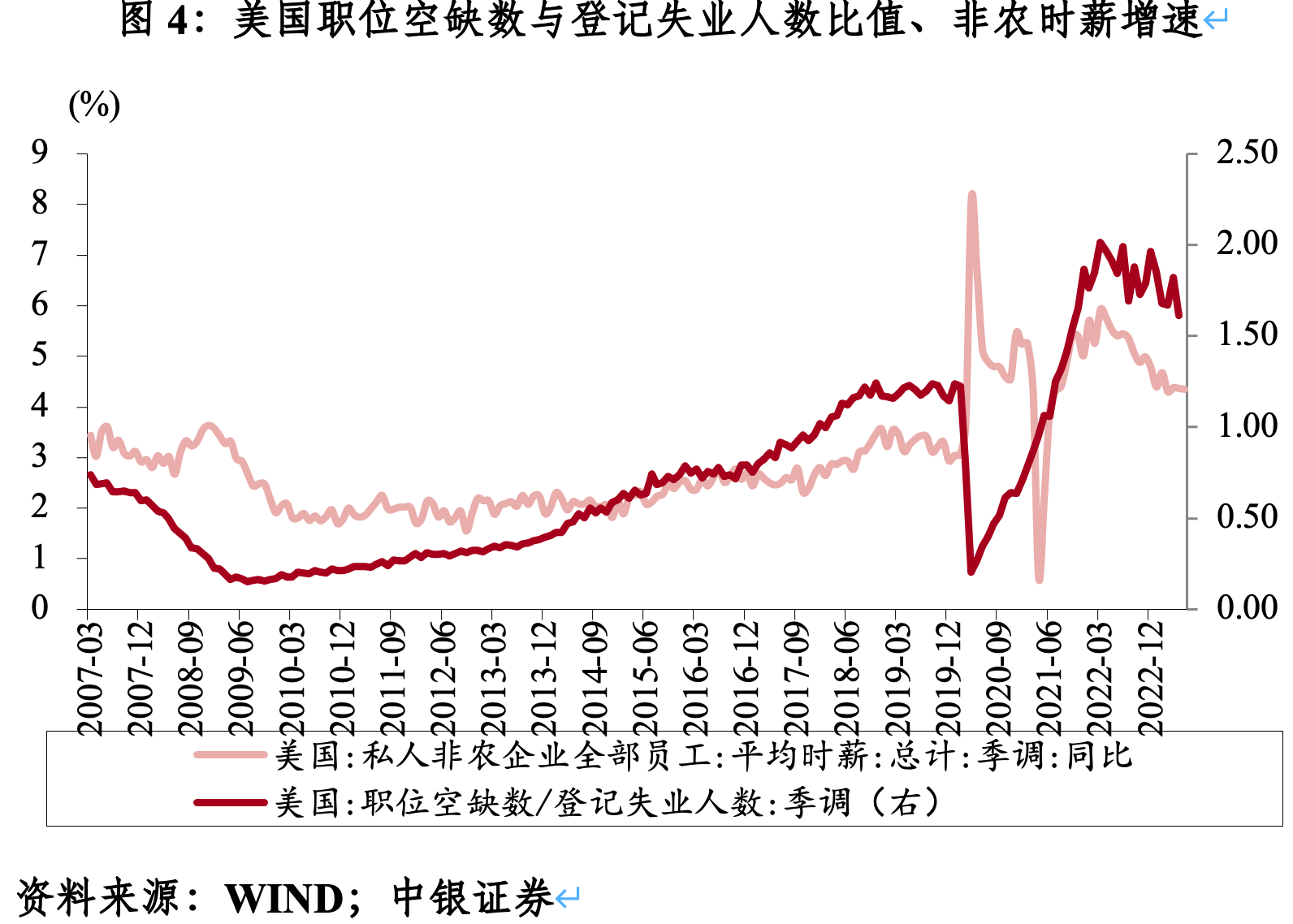

美國勞動力市場趨於平衡但依然偏緊。6月份的非農資料終結了連續14次超預期,新增就業20.5萬人次,低於市場預期的22.5萬人次。5月份的失業人數相當於職位空缺人數的1.61倍,較2倍的高點有所回落,但依然明顯高於2019年底1.20倍左右的水平。此外,6月份,美國非農時薪同比增速仍達到4.4%,可能會繼續支撐核心通膨。

密歇根大學資料顯示,7月份,美國消費者信心指數環比上升8.2個百分點至72.6,創下2021年10月以來的新高。雖然這提升了美國經濟“軟著陸”的機率,但也增加了美國通膨韌性。

市場對通膨的預期比美國聯準會更樂觀。6月份美國聯準會預測,核心PCE在今年四季度降至3.9%,並在2024年四季度降至2.6%,同時上調了2024年聯邦基準利率至4.6%。而市場預計今年底降至3.8%,2024年降至2.4%,聯邦基準利率可能降至3.9%。兩者對於2024年政策利率的差值達到了三次25個基點的降息。

6月份,美國CPI同比增長3%,環比回落1個百分點,跌至2021年4月以來新低,是上週美指破100的重要推動力。然而,美國通膨由高位降至3%易,降至2%難。今年3月份起,美國核心CPI與核心PCE同比增速均持續高於CPI與PCE整體通膨,反映當前美國通膨韌性主要來自服務業。6月份核心CPI同比增長4.8%,5月核心PCE增長3.9%,均遠高於2%的中長期均衡目標。分結構看,美國CPI依然呈現商品弱、服務強的格局,6月份商品價格同比增長2.0%,服務價格同比增長6.6%。至於最終回落至何處、是否反彈,市場眾說紛紜,預測的方差較大。

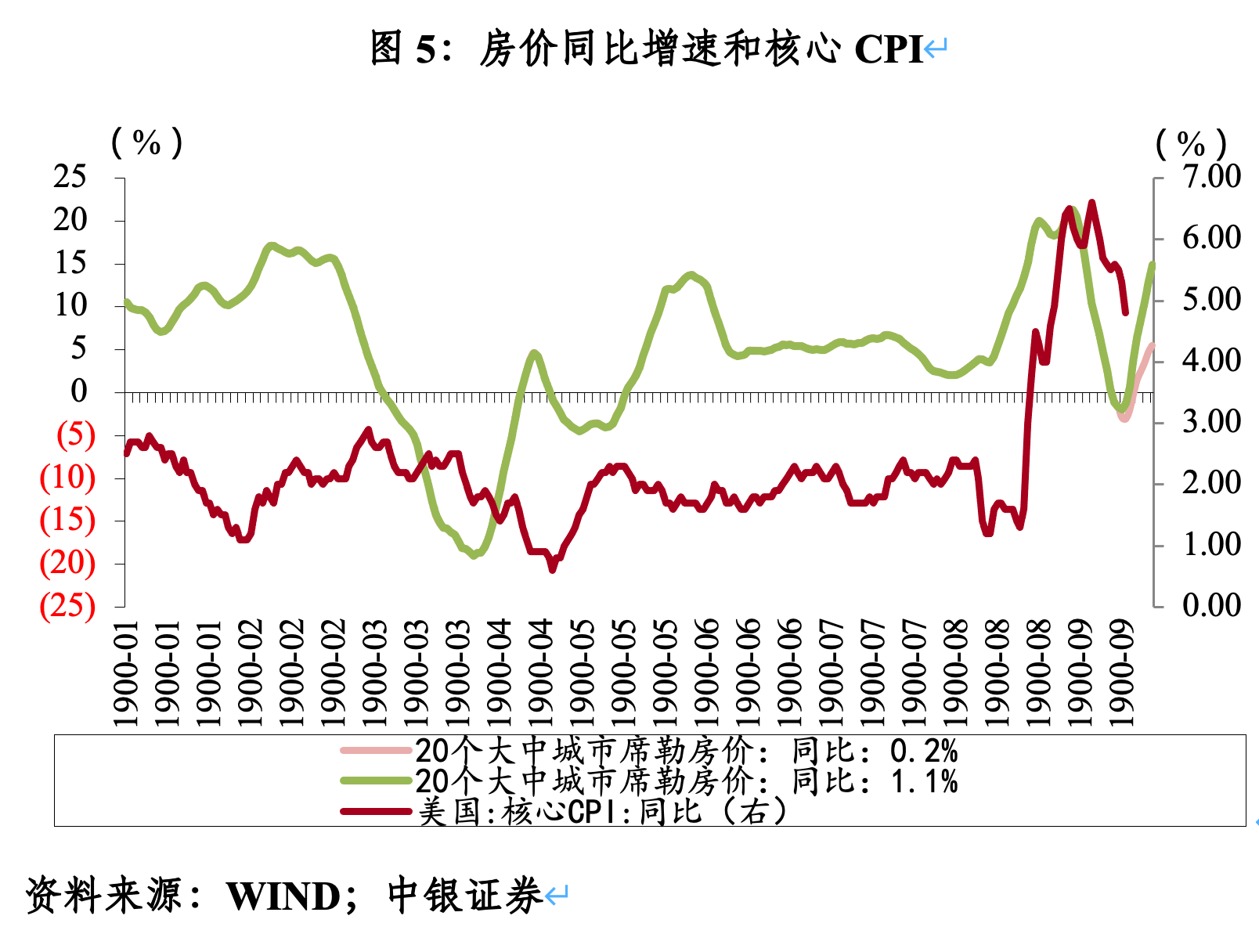

現在判斷核心CPI下降的主要論據是基數效應。其中,住房貢獻頗多,房價同比增速一般領先住房租金約1年左右。2022年房價同比增速快速下滑可能會在今年CPI住房租金上體現。但是,席勒20城房價環比增速在2022年9月觸底反彈,今年2月~4月加速上升,分別錄得0.3%、1.6%和1.7%。若以過去6個月均值(0.2%)推算,房價同比在今年7月觸底反彈;若果以近3個月均值(1.2%)推算,房價同比在今年5月觸底反彈,年底前可能重回兩位數增長。這也意味著今年支撐核心CPI下降的因素可能在2024年會轉向。

CPI中的能源項亦是同理。美國商品通膨與能源價格均於2022年6月份見頂回落。現在能源價格下跌是基於衰退交易的邏輯,若美國經濟不衰退疊加美元走弱,未來或將重新推高能源價格,進而推升美國商品乃至整體通膨水平。

第三重邊際變化:歐美經濟週期和貨幣政策分化趨於收斂

歐元在ICE美元指數中權重高達57.6%,是今年美元走弱的主要驅動力。今年以來至7月14日,美元指數累計下跌3.4%,其中美元對歐元下跌4.7%,貢獻了美指跌幅的82.9%。上週(7月10日~14日),美指跌破100,累計下跌2.2%,其中美元對歐元下跌2.3%,貢獻了美指跌幅的60.4%。

當前情形與六年前非常相似。當時,經歷了2016年下半年急漲行情後,隨著主要經濟體經濟週期和貨幣政策分化趨於收斂,2017年美元指數不漲反跌9.9%,其中美元對歐元貶值貢獻了總跌幅的72%。

從市場預期看,低基數效應下,今年美國對歐元區的經濟領先優勢逐漸收斂。作為歐洲經濟的火車頭,德國實際GDP在2022年四季度和今年一季度環比連續負增長,而且同比增速可能在今年三季度繼續下降。但市場預計,未來六個季度德國GDP有望實現小幅同比正增長,增速也將持續回升。因而,市場藉機炒作一波基本面的壓力到了美國這邊。

歐央行貨幣緊縮較美國聯準會慢一拍,結果是核心通膨回落也慢美國一拍。前期,美國聯準會連續4次75個基點的加息讓市場意識到了美國聯準會治通膨的決心。但2022年11月起加息放緩乃至今年6月暫停加息,顯示美國聯準會開始收力。市場已經預計美國聯準會可能在2024年第一次會議就降息,而且是連續降息,年底可能降至3.9%。歐央行核心通膨比美國高,自然降息更晚。市場預計2024年二季度歐央行才開始第一次降息。因而,美歐央行的政策利率差值可能會趨於收斂。

不過,從2024年經濟前景看,市場依然認為美國經濟更富彈性,預計2024年三季度美國實際GDP環比增速就將超過歐元區。而且,令人費解的是,既然市場認為美國聯準會緊縮會抑制美國經濟增長,卻何以覺得歐央行進一步緊縮對歐洲經濟影響最壞的時刻就已經過去了呢?實際上,2017年美指大跌之後於2018年反彈了4.1%,其中美元對歐元升值4.7%,貢獻了65%。

綜上所述,從歷史經驗看,“魚與熊掌兼得”是小機率事件。美國聯準會依然可能造成緊縮過度或緊縮不足的結果。今年美元略顯疲態,主要是因為儘管年初爆發了美國銀行(30.7, 1.30, 4.42%)業動盪,但二季度美國標普500指數波動率(VIX)均值為14.43,為2020年初以來最低,顯示市場風險偏好明顯改善。同期,聖路易斯金融壓力指數均值為-0.47,為2022年初以來最低,反映美國金融條件再次轉向寬鬆。美歐政策預期收斂和利差收窄進一步推波助瀾,但是短期波動不會形成長期趨勢,經濟基本面才是中長期趨勢的核心。目前看,市場依然相信美國經濟更富彈性,長期前景依然好於歐元區,影響美元波動的因素可能隨時反轉。

(作者係中銀證券全球首席經濟學家)