韋德對第一財經表示,從首次加息至對經濟產生作用,所需時間加長了。

最新資料顯示,美國通膨連續放緩的趨勢並未改變,美國聯準會此次加息週期或即將結束。

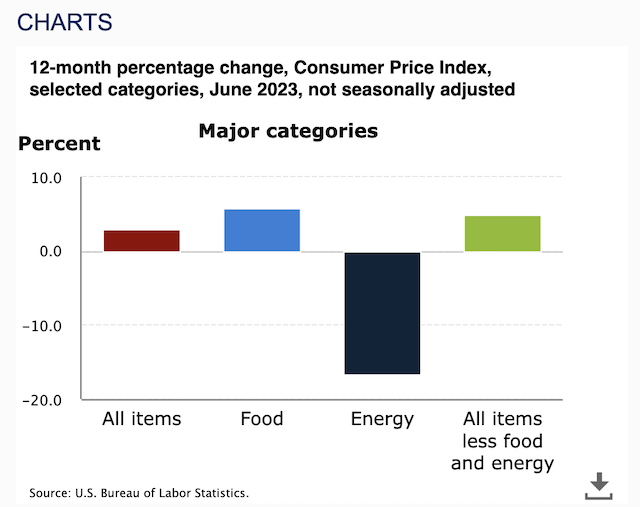

當地時間12日,美國勞工部發佈最新資料,6月消費者物價指數(CPI)同比上漲3.0%,較前值4%下滑一個百分點,是自2021年3月以來的最小漲幅,預期值為3.1%。該指標曾於去年6月達到峰值9%,此後已連續下降12個月。環比來看,6月CPI上漲0.2%,預期值為0.3%,前值為0.1%。

剔除波動性較大的食品和能源價格後,6月核心CPI同比上漲4.8%,為2021年8月以來的最小漲幅,低於預期值5.0%,前值為5.3%;環比來看,6月核心CPI漲幅為0.2%,預期值和前值分別為0.3%和0.4%。

瑞銀(20.69, 0.38, 1.87%)美國經濟學家德特邁斯特(Alan Detmeister)對第一財經記者表示,儘管在抗通膨方面已取得較大進展,但與疫情前以及美國聯準會目標水平相比仍有距離。

“過去一年,通膨減速主要由能源主導,食品價格和核心通膨逐漸緩和,4~5月核心CPI漲幅的絕大部分是由住房和二手車分項貢獻,6月二手車價格回落,但租金(同比)仍在持續上行。”德特邁斯特說道。

住房仍是推高通(118.68, 1.81, 1.55%)脹的主力

分項來看,權重超過三分之一的住房分項仍是美國物價上漲的最主要力量,上月,該分項貢獻了整體價格的逾七成漲幅,環比上漲0.4%,較去年6月大漲7.8%;此外,汽車保險、服裝、娛樂和個人護理分項也在上月走高;機票、通訊、二手車、家居用品等則在降價之列。

整體能源價格在5月大幅下跌3.6%之後,於6月反彈0.6%,其中,汽油價格環比上漲一個百分點,5月時該分項價格下跌5.6%,電力價格上月漲幅為0.9%,結束連續三月下跌態勢。

施羅德投資首席經濟師及策略師韋德(Keith Wade)對第一財經記者解釋了美國聯準會面臨的四重通膨挑戰:首次加息起點較低,金融環境相比預期寬鬆,財政刺激規模龐大,以及疫情對支出和消費的改變。

“其中,利率起點較低、政府慷慨紓困以及疫情特殊影響,這三點非常獨特,以至於美國聯準會及其他央行難以控制經濟及通膨,美國聯準會必須消除財政以及疫情對消費及就業市場的異常影響。”韋德說。

通膨仍高於美國聯準會2%的目標水平,加上上週出爐的非農報告指向就業市場富有韌性,意味著美國聯準會將繼續兌現加息承諾。

7日,美國勞工部公佈最新非農資料顯示,過去六個月,平均每月新增就業人口27.8萬,6月失業率為3.6%,處於歷史低位,平均時薪加速上揚,6月環比上漲0.4%。

韋德認為,疫情給供應方面造成深刻影響。“勞動人口提前退休、重返校園或成為長期病患者,導致勞動人口減少、整體勞動參與率下降、人力缺口突然出現,因此工資上調壓力超出預期。總體而言,疫情扭轉了供應和需求平衡,加劇通膨壓力。”韋德說。

7月重啟加息板上釘釘

儘管通膨逐月降溫,但美國聯準會官員和投資者都不認為,上述報告會影響本月稍後時間的利率決議。10日,克利夫蘭聯準會主席梅斯特(Loretta Mester)以及聖路易斯聯準會主席戴利(Mary Daly)均表達了鷹派立場。

梅斯特稱,目前預計通膨率高於美國聯準會目標的情況將持續四年時間,為確保通膨持續及時回落至2%,需要從現有水平進一步上調利率,並保持一段時間。“一段時間以來,通膨上行程度令人驚訝。我認為,更為收緊的立場將有助於在緊縮過度與緊縮不足的風險之間取得更好的平衡。”她表示,美國聯準會上月發佈的預測顯示,到2025年底通膨率仍將略高於2%。

同日,戴利也表示,面對強勁的就業市場,今年可能還需加息兩次才能令過高的通膨降溫。她認為,緊縮不足的風險仍然大於緊縮過度,但兩者正在實現更佳平衡,因此美國聯準會相較去年放慢加息節奏是合適,此舉得以評估經濟的反應。

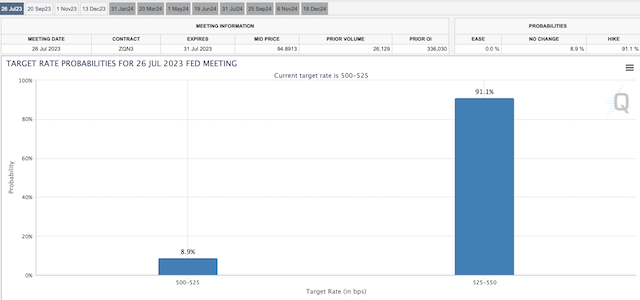

美國聯準會將於7月26日公佈最新利率決議,據芝商所利率觀察工具(FedWatch Tool),截至記者發稿,交易員押注美國聯準會按兵不動的機率僅為8.9%,加息25個基點至22年高位5.25%~5.50%的機率為91.1%。

韋德表示,以利率上升速度來計,市場普遍形容此輪加息週期非常激進,不過鑑於此前利率長期處於較低水平,相信需要一段時間才能將利率提高至限制性水平,因此,從首次加息直至對經濟產生作用,期間所需時間加長了。他進一步表示,美國聯準會上月“休息”的最大原因是希望觀察迄今為止的緊縮效果。會後聲明及經濟預測清楚表明,美國聯準會只是暫時停止行動,而非轉向降低利率。