財聯社2月14日訊(編輯 瀟湘)儘管美國1月份CPI從歷史高點進一步回落,但放緩的步伐卻出現了明顯趨於平緩的跡象。而這一切,也迅速改變了市場交易員對利率的定價預期。

在過去將近大半年的時間裡,金融市場“與美國聯準會作對”行動的主戰場,其實就在於對年內降息預期的定價——美國聯準會反覆強調年內不會降息,但許多華爾街交易員卻始終對此嗤之以鼻,在市場“逆反心理”最為強烈的時候,人們甚至曾一度預期美國聯準會今年下半年會降息兩次,降息押注一度達到了近50個基點。

然而昨夜,伴隨著最新CPI資料的出爐,這一切似乎均已煙消雲散了……

一組強烈對比顯示,哪怕是在本週初,市場還曾一度100%定價今年至少會降息一次——當時的利率押注顯示,美國聯準會在年底的利率水平至少將會從年中峰值回落25個基點。但在週二CPI資料發佈後,這一押注已經迅速收窄至了約13個基點,遠遠撐不起一次降息的最低幅度。

下圖中的綠線可以揭示出在短短一天內這一預期的重大轉變:

不少華爾街人士指出,從月初增倍式爆表的非農資料,但昨夜高於預期的美國CPI——本月以來這兩大美國經濟領域最為重要的宏觀經濟指標,不僅預示著美國聯準會加息還遠沒有結束,也令市場終於相信了美國聯準會“今年不會降息”的反覆承諾。

1月CPI徹底改變利率市場定價?

美國勞工統計局週二公佈的資料顯示,1月份消費者價格指數(CPI)較上年同期攀升了6.4%,雖然增幅小於12月份的6.5%,但明顯高於了市場預期的6.2%。目前,美國通膨的攀升速度仍然遠高於疫情前三年的平均水平2.1%。

與一個月前相比,1月CPI的環比指標也大幅走強。1月份CPI較12月份上漲0.5%,而前一個月的漲幅被修正為0.1%,部分原因是能源和住房價格的反彈。

剔除波動較大的能源和食品價格,核心CPI比上年同期上漲5.6%,同樣超過市場預期但低於前值。許多經濟學家認為,核心指標能更好的預測未來通膨。1月份的核心CPI環比上漲0.4%,與12月份的漲幅相同。

這些資料疊加1月就業報告遠超預期和消費者保持韌性的跡象,凸顯了美國經濟和物價壓力的持久性,儘管美國聯準會過去一年已經進行了大力緊縮。這份最新的CPI報告也對美國聯準會官員們近期的鷹派立場構成了資料支撐,他們過去幾週已反覆表示,聯準會需要進一步加息並在一段時間內保持高利率,而且利率峰值可能會高於先前預期。

在債券市場上,週二美國6個月國庫券殖利率自2007年以來首次升破了5%,該期限合約的涵蓋日期顯然能包含美國聯準會年中達到利率峰值的時刻。

中長期美債殖利率週二也普遍大幅走高,2年期美債殖利率漲9.6個基點報4.626%,5年期美債殖利率漲8.8個基點報4.007%,10年期美債殖利率漲4.5個基點報3.752%,30年期美債殖利率漲0.2個基點報3.778%。其中,5年期美債殖利率自今年以來首度回到了4%關口上方。

Nuveen首席投資官Saira Malik對媒體表示,1月的CPI資料推高了美國聯準會再加息三次的可能性,如果仔細研究下資料,不難發現住房等通膨分項指標是非常具有粘性的。

從利率定價看,隔夜利率互換市場除了降息預期幾乎被徹底撲滅外,對終端利率的押注也達到了更高的峰值,目前市場押注美國聯準會年內的利率峰值將達到5.28%。未來三次美國聯準會議息會議的加息機率分別達到了:3月會議100%、5月會議85%、6月會議65%。

CPI資料研判頗為糾結

相比於債市和利率市場的簡單明了,週二股市對於美國CPI資料的研判似乎倒是頗為糾結。

美股隔夜整個交易時段並未出現許多人擔憂中的暴跌,本應對利率預期最為敏感的納指甚至在尾聲收漲。截止收盤,道指下跌0.5%,標普500指數基本持平,以科技股為主的納斯達克綜合指數逆勢上漲了0.6%。

對此,有分析人士指出,股市的情況其實要更為複雜一些,看漲者和看空者正在爭論什麼更重要:是加息,還是上個月經濟增長足夠快,創造了50多萬個新就業機會。

週二的市場交易反映了這場辯論雙方的博弈,標普500指數先是飆升,隨後暴跌,接著又再次反彈,交易員將仍然高企的消費者價格指數與近期的經濟和企業盈利資料進行了權衡,這些資料幾乎沒有顯示出經濟嚴重放緩的跡象。

巴克萊策略師團隊就此解讀稱,經濟增長仍在持續,同時央行可能會在更長時間內推行限制性政策,這種情況似乎正反映出經濟“不著陸”的現實。該銀行上調了對美國經濟增長和通膨預測。

巴克萊策略師Emmanuel Cau表示,“市場預期似乎已經從硬著陸轉向了軟著陸,現在又轉向了不著陸——即有彈性的增長和更高的通膨,這在一定程度上支援了股市。今天的CPI資料維持了這方面的現狀。”

富國銀行(Wells Fargo)股票策略主管Christopher Harvey則指出,“我們看到通膨在走低的過程中依然頑固,經濟比預期更有彈性,美國聯準會利率接近5%。對股市來說,這既不是一個好環境,但也不是一個特別糟糕的環境。”

今晚還有同樣關鍵的“恐怖資料”?

當然,在週二CPI資料發佈後,本週市場宏觀基本面上所面臨的資料考驗尚不會就此結束。一些業內人士已經把焦點又轉向了定於今晚出爐的美國1月零售銷售資料上。作為衡量美國經濟最大引擎——消費的主要觀察指標,零售銷售常被業內形象地稱為美國“恐怖資料”。

目前市場普遍預計,與火熱的就業和通膨資料一樣,今晚的美國零售資料也很可能再度呈現明顯攀升的勢頭。媒體調查的預測中值顯示,美國1月零售銷售月率料將上升1.8%,遠超去年12月的下降1.1%。

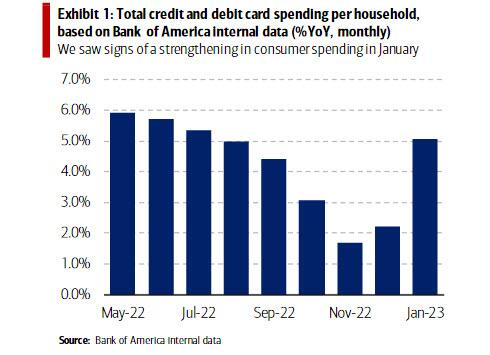

一些業內人士在資料發佈前已提醒稱,如果美銀最新的信用卡消費資料是精準的,那麼1月份零售銷售可能令人大吃一驚。美銀經濟學家Aditya Bhave就表示,1月份以BAC信用卡和借記卡總和衡量的每戶信用卡總支出(HH)同比飆升了5.1%,這是自2022年夏天以來的最大年度增幅。

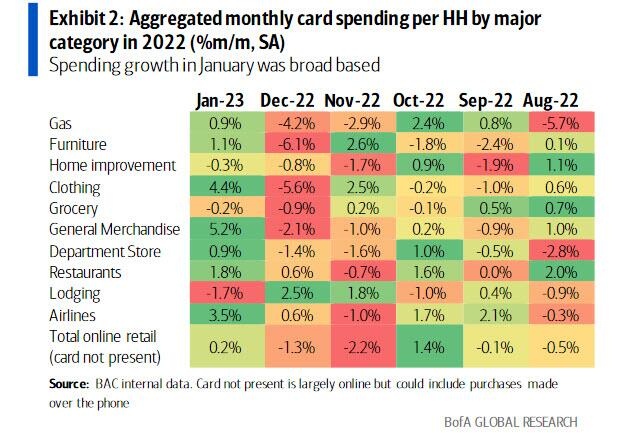

信用卡資料顯示,大多數類別的消費同比和環比都出現了強勁增長:

不難想見的是,在連續超預期的就業和通膨後,如果美國政府又緊接著發佈一份亮瞎眼的“恐怖資料”,很可能導致市場加息押注進一步激增。而最終,美股又是否會重現像去年多數時間那樣,將好資料視為壞消息的局面,顯然同樣不得不防。