華爾街見聞

在連續四次超激進加息後,美國聯準會如市場所料開始放慢加息的步伐,同時上調了利率峰值的預期水平,預計利率在加息後會達到的最高水平將超過5%,暗示未來幾個月將繼續加息。

美東時間12月14日週三,美國聯準會貨幣政策委員會FOMC會後宣佈,將政策利率聯邦基金利率的目標區間從3.75%至4.00%上調到4.20%至4.50%,加息幅度50個基點。和7月、9月及11月的前三次會議一樣,本次的加息決策得到了FOMC投票委員的全票贊成通過。

這是美國聯準會今年3月啟動本輪加息週期以來首次放慢加息速度,也是自5月初以來聯準會首度一次加息50個基點。在本週會議前,自6月到11月,聯準會已連續四次會議每次都決定加息75個基點、保持著1994年11月以來的最大單次加息幅度。

本次美國聯準會的加息幅度符合市場預期。會議紀要顯示,11月初的貨幣政策會議上,大多數與會聯準會官員認為,可能很快適合放慢加息。本週會議前靜默期的最後一次公開表態中,美國聯準會主席鮑威爾重申11月會後所說的最早12月放慢加息。美國聯準會宣佈本次利率決議的前一天,本週二公佈的11月美國CPI連續第二個月增長超預期放緩,強化了市場對美國聯準會本月就開始放緩加息的預期。

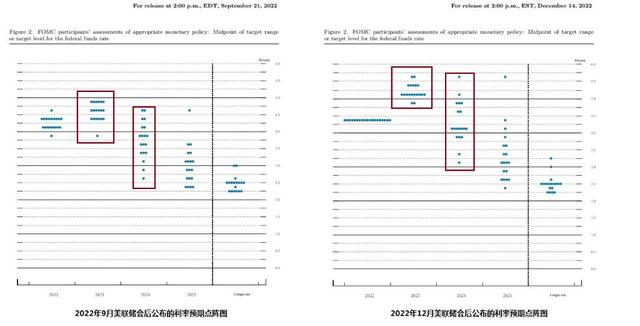

點陣圖顯示近九成官員預計明年利率超過5.0% 超七成預計後年利率高於4.0%

本次會後公佈的美國聯準會官員預期未來利率水平點陣圖顯示,相比今年9月發佈的上次點陣圖,本次美國聯準會決策者預計的明後年利率水平都高於9月預期,顯示明年的緊縮程度超過聯準會此前預期水平。

19名提供預期的官員中,本次只有兩人預計2023年、即明年的政策利率將低於5.0%,共有17人、佔比超過89%的官員預計,明年的政策利率將超過5.0%。其中,十人預計明年利率在5.0%到5.25%之間,五人預計利率在5.25%到5.50%,兩人預計在5.50%到5.75%間。而上次沒有一名官員預計明年利率會超過5.0%。

本次共有14名、佔比近74%的官員預計,2024年、即後年的政策利率將高於4.0%,其中,七人預計屆時利率超過4.50%,另七人預計利率在4.0%到4.25%之間。有七人預計後年利率在3.75%到4.0%之間,兩人預計利率低於3.50%。上次只有六人、佔比逾31%的官員預計,後年政策利率會超過4.0%,13名官員都預計利率會低於4.0%。

對於2025年的政策利率水平,本次預計屆時還高於3.75%的共有四人,比上次多三人,其中一人預計屆時利率超過5.5%,兩人預計利率在4.0%到4.5%之間,一人預計利率在3.7%到4.0%之間。本次預計2025年利率低於3.0%的有七人,上次這樣預期的有十人。

美國聯準會繼續上調明後年利率預期 明年達到的利率峰值上調50個基點至5.1%

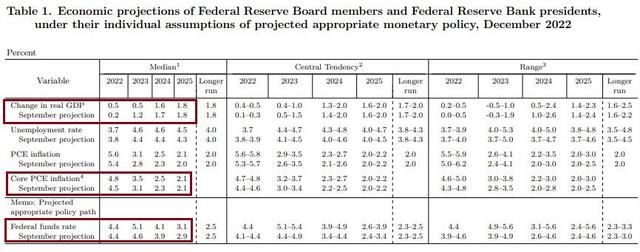

本次會後公佈的更新後經濟展望顯示,美國聯準會官員繼續上調2023年、即明年和2024年的利率預期,預計的三年間利率最高水平中位值超過5%,聯準會還上調了2025年的利率預期水平,顯示屆時利率中位值還遠超聯準會的通膨目標2%,較目標高出100個基點以上。

本次美國聯準會公佈的預計利率峰值基本符合華爾街預期。本週三稍早華爾街見聞提到,大多數分析師認為,明年美國聯準會會將政策利率將保持在5.1%左右。摩根士丹利預計,聯準會將明年初加息50個基點,明年剩餘時間,利率將穩定在4.75-5.00%,與貨幣市場的定價一致。巴克萊預計,美國聯準會明年初和3月分別再加息50個和25個基點,而後暫停加息,將利率保持在5.0-5.25%的峰值直到年底。

本次經濟展望中,美國聯準會預計的中位值分別為:

2022年的聯邦基金利率保持不變,和9月時公佈的預期值一樣,均為4.4%。

2023年的聯邦基金利率為5.1%,較9月公佈的預期值4.6%上調50個基點。

2024年的聯邦基金利率為4.1%,較9月預計的3.9%上調20個基點。

2025年的聯邦基金利率預期值為3.1%,較9月預計的2.9%上調20個基點。

繼續下調明後兩年GDP預期,上調今明後三年PCE通膨預期,預計2025年PCE通膨接近聯準會目標

經濟展望還顯示,不同於上次的9月展望,美國聯準會未繼續大幅下調今年的GDP增速預期,而是小幅上調。但聯準會還繼續下調了明後兩年的增速預期,其中明年的預期增速不足9月預期的一半。

同時,聯準會下調了今年的失業率預期,明年到2025年這三年間的失業率預期均上調,並將今年到2025年四年間的個人消費支出價格指數(PCE)通膨預期和今年到後年的核心PCE通膨預期也都上調,2025年的PCE通膨與核心PCE通膨都接近聯準會的通膨目標2%。

預計2022年GDP增長0.5%,9月預期增長0.2%,2023年和2024年的GDP預期增速分別為0.5%和1.6%,9月預計分別為1.2%和1.7%,2025年的增速預期保持不變,仍為1.8%。

2022年失業率預期從9月的3.8%下調至3.7%,2023年和2024年的失業率預期都從4.4%上調至4.6%,2025年的預期從4.3%上調至4.5%。

2022年PCE通膨率預期從9月的5.4%上調至5.6%,2023年的PCE通膨率預期從2.8%上調至3.1%,2024年的預期從2.3%上調至2.5%,2025年的預期從2.0%上調至2.1%。

2022年核心PCE通膨率預期從9月的4.5%上調至4.8%,2023年核心PCE預期從3.1%上調至3.5%,2024年的預期從2.3%上調至2.5%,2025年的預期保持不變,仍為2.1%。

重申利率指引:承認加息影響有滯後性、強烈承諾讓通膨降至2%、認為適合繼續加息

利率指引方面,本次會後的決議聲明中,美國聯準會重申了今年11月上次會議新增的兩句話。以下兩句話的表述承認了加息的影響有滯後性,一度在11月會後點燃了聯準會的轉向預期:

“(FOMC)委員會預期,為了保持貨幣政策立場有足夠的限制性,讓通膨能隨著時間推移回落到2%,(政策利率的)目標區間持續上升是適宜的。

為了判斷未來目標區間的上升步伐,委員會將考慮到,貨幣政策的累積緊縮、貨幣政策影響經濟活動和通膨的滯後性,以及經濟和金融形勢變化。”

此外,利率指引的其他內容不變。美國聯準會繼續重申FOMC尋求實現充分就業和長期通膨達到2%的雙重目標。在表示為支援以上雙重目標而決定加息75個基點後,聯準會繼續重申今年3月的表述:“(FOMC)委員會預期,讓上調目標利率區間繼續下去會是適合的。”

本次會後聲明繼續重申了6月聲明新增的這句話:

“(FOMC)委員會強烈承諾,將讓通膨率回落至2%這一目標。”

繼續重申高度關注通膨風險、縮表按5月計劃進行

本次會議聲明繼續重申3月聲明首次提到的俄烏衝突的影響表述:俄羅斯對烏克蘭的行動“造成巨大的”經濟困難,但稍微改動了7月以來的說辭——俄烏衝突“相關事件正在對通膨製造新的上行壓力,並正在對全球經濟活動施壓”,改為俄烏衝突“相關事件正在助長通膨的上行壓力,並正在對全球經濟活動施壓”。

緊接著上面那句俄烏衝突影響後,本次聲明再次重申了5月追加的那句FOMC“高度關注通膨風險”。

在評價經濟時,本次聲明繼續重申了6月所說的“近幾個月就業增長強勁、失業率保持低位”,並繼續重申3月聲明對通膨的評價:

通膨依然高企,體現了新冠疫情、食品和能源價格上漲以及更大範圍價格壓力相關的供需失衡。

今年5月美國聯準會公佈了縮減資產負債表(縮表)的路線,從6月1日起減少債券持倉,最初每月最多減少300億美元美國國債、175億美元機構抵押支援證券(MBS),三個月後月度減持最高規模提升一倍。

和前四次會議一樣,本次會議的聲明未重申上述路線,而是說,將繼續按5月公佈的縮表路線減持國債、機構債和機構MBS。