2022年11月30日 19:10智通財經APP

資料來源:新浪財經

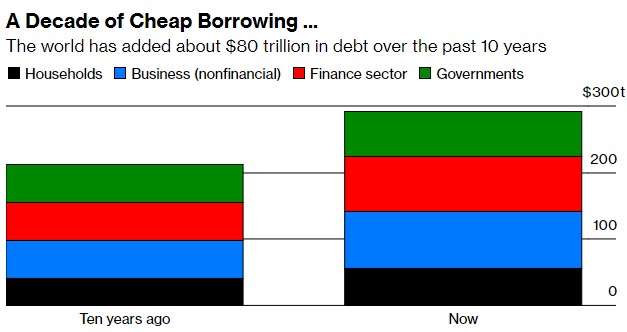

全球正在走出廉價貨幣時代,在超寬鬆時期留下的堆積如山債務,如今成本正變得昂貴得令人痛苦。 在全球範圍內,根據國際金融協會的研究,家庭、企業和政府的債務總額達到290萬億美元,比十年前增加了三分之一以上。

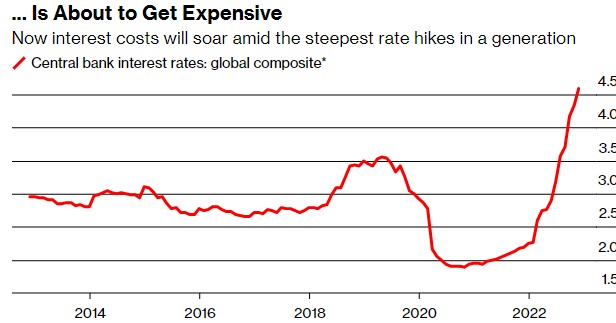

儘管全球債務已從今年初的創紀錄水準下降,但它給經濟和金融市場帶來的風險正在加劇。 這是因為,隨著美聯儲和其他央行以幾十年來最快的速度加息以抑制通脹,許多借款人面臨著利息成本的無情增長。

儘管許多貸款在利率很低的時候被鎖定,債務成本可能不會帶來一次性重擊,不過,至少會對已經在生活成本危機中苦苦掙扎的經濟體造成擠壓。 最壞的情況是,全球金融體系的某些部分可能會崩潰。 從上世紀90年代的日本企業,到隨後幾十年的美國購房者和歐洲政府,大量債務變成壞賬的例子比比皆是。

隨著更高的債務成本開始給個人、企業和政府預算帶來壓力,投資者正在全球範圍內尋找潛在的薄弱環節——從加拿大家庭的資產負債表到義大利的公共財政,再到美國的私人信貸市場。

儘管投資者對義大利感到擔憂,而英國也在幾周前遭遇了債券市場的恐慌,但富裕國家在一段時間內一般能夠負擔得起政府債務的更高利息。 發展中經濟體面臨的危險更為嚴重,尤其是那些借入美元的國家。 至於企業,信貸緊縮的跡象已經在全球金融領域顯現出來。 而住房債務在消費者的資產負債表上佔主導地位,因此這是危險最大的地方。

對於那些在大衰退中躲過了房地產或銀行業的崩潰的國家,相應的國內家庭不斷增加債務而不是減少債務,並且有很大一部分的浮動利率抵押貸款,這意味著央行更高的利率會迅速傳導到借款人身上。 加拿大、澳大利亞和韓國屬於其中。

總部位於多倫多的房地產貸款機構Romspen Investment Corp.最近停止了其最大抵押貸款基金的贖回,原因是一些借款人停止了還款。 而加拿大家庭是世界上負債最高的家庭之一。 在英國,大多數抵押貸款的利率在兩到三年後重新設定,債務償還額將超過所有家庭收入的10%(不僅僅是抵押貸款借款人)。 在荷蘭、瑞典和挪威,債務償還額占家庭收入比率已經遠遠高於這一閾值,如果央行按照預期繼續加息,該比率將朝著15%邁進。

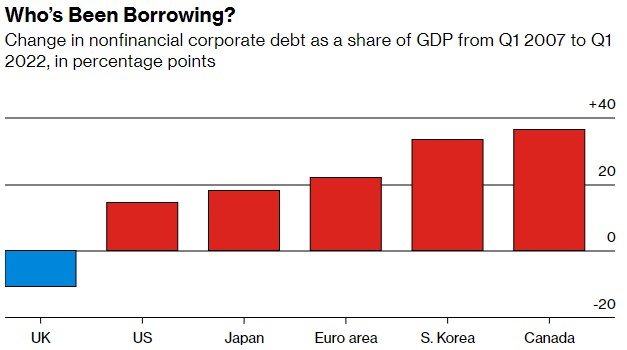

惠譽國際評級亞太地區銀行評級主管Jonathan Cornish表示,韓國、馬來西亞和泰國等亞洲國家的房貸者也將受到擠壓。 根據國際金融協會的說法,企業(金融行業以外)與政府齊頭並進,都是低息貸款時代最大的借貸者,而且它們也無法通過印鈔來擺脫債務困境。

今年借貸成本的飆升可能會增加那些只能賺取足夠現金償還債務的企業數量——有時被稱為“殭屍公司”,儘管它們雇傭了大量的員工,生產消費者想要的商品和服務。 從某些方面來看,大約五分之一的上市公司在利率較低時就已經符合這一定義。 隨著債務成本的飆升,更多的公司可能會加入這一行列。 而一些已經屬於殭屍類別的公司可能會破產。

古根海姆投資公司全球首席投資官Scott Minerd表示:「在我看來,這很像互聯網泡沫,儘管現在很多公司都在賺錢,但也有很多公司沒有賺錢。 ”

穆迪分析公司估計,在全球範圍內,被其稱為「投機級」債務(金融界稱之為」垃圾級“)的違約率明年將幾乎翻倍。 巴克萊銀行的一項分析顯示,在6.7萬億美元的美國高評級公司債券市場上,有跡象表明,違約情況可能是過去50年來最嚴重的。

投資者對亞洲的擔憂更為嚴重,在亞洲,美元走強使得以美元計價的債券更加昂貴。 越南和印尼房地產開發商發行的債券價格大幅下跌。 在韓國,建造當地樂高樂園主題公園的公司10月未能償還債務,這在該國是罕見的。

Jefferies LLC首席金融經濟學家Aneta Markowska表示,對於傾向於以浮動利率從銀行借款的美國小企業來說,最糟糕的情況還沒有到來。 隨著美聯儲明年初利率達到頂峰,它們可能會被迫裁員。 她表示:「我預計第一季度會出現更多裂縫,因為這些小企業開始看到利率上升帶來的痛苦。 ”

Markowska指出了私人信貸市場的另一個風險,該領域投資通常涉及借入的資本。 她表示:「近年來發生了許多大型槓桿交易。 當這些交易被承銷時,沒有人會想到在這些交易的生命週期內,聯邦基金利率會接近5%。 ”

上周公佈的美聯儲11月會議紀要顯示,幾名政策制定者還指出,非銀行部門的“隱性槓桿”可能會破壞全球大型市場。

富裕經濟體以本國貨幣借款的政府通常不會像家庭或企業那樣,在利率上升時面臨直接的約束。 這並不意味著他們是刀槍不入的,就像英國最近的情況。 英國前首相特拉斯的減稅計劃適得其反,引發了政府債券的拋售,因為投資者對該計劃可能帶來的額外債務感到恐慌。 特拉斯辭職,英國市場穩定下來,但英國新政府明年仍面臨雙倍的利息成本。

在發達經濟體中,義大利的公共債務最令投資者擔憂。 到2030年,義大利政府的利息支付將超過國內生產總值(GDP)的7%,這是一個不可持續的水準。 歐洲央行過去曾為義大利債務提供支援,但如果再這樣做,可能會遭到其他歐盟國家政府的反對。

美國也可能在債務問題上面臨政治難題。 隨著共和黨人準備在明年1月掌控眾議院,有可能在提高聯邦債務上限問題上再次爆發一場攪動市場的爭鬥。

許多發展中國家已經陷入主權債務危機。 斯里蘭卡和尚比亞已經違約,而埃及和巴基斯坦是少數幾個有可能效仿的國家之一。 向各大政府提供緊急貸款的國際貨幣基金組織估計,超過一半的低收入國家處於債務困境或瀕臨債務危機。 國際貨幣基金組織一直在以前所未有的力度推出一攬子救助計劃。

不過,各大借款人有一些資源來抵禦債務成本上升的影響。 新興經濟體增加了外匯儲備,許多家庭能夠在疫情期間存錢,而企業在復甦期間公佈了強勁的盈利。 政策制定者已經從過去的危機中吸取了教訓,擁有了在壓力積聚時進行干預的工具。

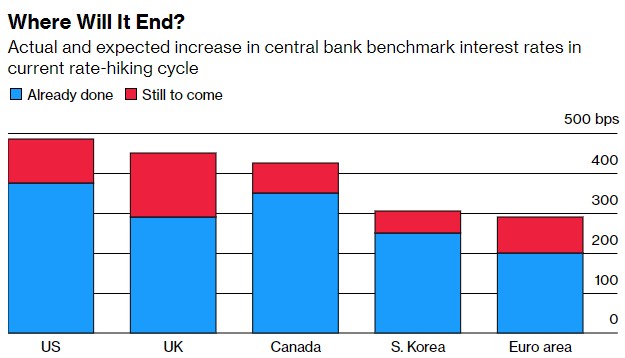

損害的程度可能取決於央行將利率推到多高。 如果能迅速戰勝通脹,或者決定接受略高於目標的價格,他們就能停止緊縮政策。 目前來看,他們似乎準備繼續加息,而他們已經採取的措施的全面影響尚未顯現。 在他們到達目的地之前,各大央行很可能會對經濟和金融市場造成很大的破壞。