2025年03月11日 17:18 市場資訊

資料來源:新浪財經

來源:華爾街見聞

在交易員們看來,目前資產經理的現金餘額處於歷史最低水準,對沖基金的總風險敞口處於歷史最高水準,這意味著動態頭寸仍然是實實在在的阻力。 目前超賣的技術條件已為反彈做好準備。 但鑒於市場鑒於市場面臨著強大阻力(關稅和債務上限、增長放緩以及估值仍相對較高),反彈將被用作賣出機會。

美國股市本週一遭遇重挫,恐慌情緒蔓延。 在高盛交易員們看來,風暴遠未結束,一系列因素正將市場推向更深的低谷。

本輪美股下跌最初被認為是針對過高估值的“增長重估”,然而情況正在惡化。 交易員認為,市場正滑向由多重因素驅動的“增長恐慌”。 這些因素包括:關稅政策的不確定性、加密貨幣市場的劇烈波動(以狗狗幣為代表)、散戶投資者的拋售行為、人工智慧發展前景的不明朗,以及美國新政府“為追求長期利益而接受短期痛苦”的政策傾向。

經濟增長恐慌通常伴隨著顯著的因數輪動,貝塔係數和動量因數均創下15年來最差開局。 市場頭寸從原本相當擁擠的狀態轉換到迅速且明顯地單邊平倉。

在交易員看來,特朗普上週末基本上向市場傳達了一個資訊,即他願意承受市場和經濟方面的一些短期痛苦。 就目前而言,“特朗普看跌期權” 仍然遠遠沒有到行權價。

雖然近期股票的超賣為短期反彈做好了準備,但鑒於市場面臨著強大的阻力(關稅和債務上限問題、增長放緩以及估值仍然相對較高),反彈行情很可能會被用作拋售的機會。

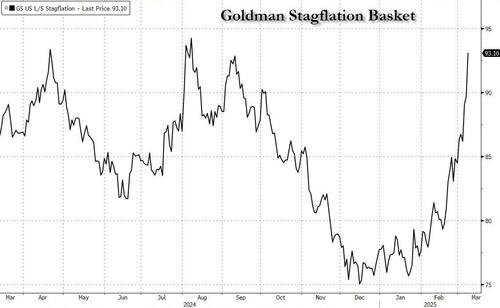

高盛方面認為,儘管美國市場存在機會,但首先需要度過當前的動蕩時期。 週三的通脹數據及週五的通脹預期數據非常關鍵,這可能影響後續市場“滯漲”交易。 到目前為止,高盛滯脹籃子(GSPUSTAG)是今年表現最好的美國主題。

以下是高盛交易員的觀點概述:

Thomas Eason ( Index Vol 主管)

目前「美國例外論」的平倉仍在繼續,系統性因素為平倉增添了一些動力。 目前系統性頭寸還沒有全部平倉,市場似乎想知道“特朗普看跌期權”的執行價在哪裡。 波動率已重置為緊張水準。

為了進行逆轉,我們在QQQ中設置了1×1.5和1×2看漲期權價差,到期日為3月31日至5月31日。 這次平倉與去年8月5日的平倉感覺不同,當時VIX/Vol套利通常處於零點。 隨著市場創下新低,波動率停滯不前。 這次,總風險和l/s似乎處於零點。

Benny Adler (ECM 交易主管)

1、隨著特朗普第二任期的政策現實逐漸明晰,市場在大選後的 “甜蜜高漲” 已演變成了頗為難受的 “宿醉” 狀態。 這些政策現實似乎比許多更為冷靜的基本預期情形所設想的還要不利於市場。

2、美國的增長數據在一定程度上有所放緩,從時間點來看,這種放緩似乎在很大程度上與關稅以及近期的其他政策公告無關。

3、人工智慧——這一主題曾是美國最近一輪牛市的巨大推動因素,但在DeepSeek引發的不確定性出現后,短期內它似乎不太可能再拯救市場。

4、特朗普上週末基本上向市場傳達了一個資訊,即他願意承受市場和經濟方面的一些短期痛苦。 換種說法,至少就目前而言,“特朗普看跌期權” 仍然遠遠沒有到行權價。

上述所有因素共同導致了市場頭寸從原本相當擁擠的狀態轉換到迅速且明顯地單邊平倉。

好消息是,我們的調整速度很快,並且至少在頭寸調整方面已經取得了相當大的進展。 要在大盤指數層面,或是在行業/微觀層面精準地找到(戰術性或其他類型的)底部,很可能是一項無法完成的任務。

考慮到上述所有不利因素,不難想像美國大盤指數仍有大幅下跌空間的情景。 儘管如此,隨著各類參與者開始在迄今為止非常單邊的風險規避行情中採取進攻策略,一些受衝擊最嚴重的板塊或許已相當接近出現可交易的反彈行情了。

Richard Privorotsky (EMEA DeltaOne交易主管)

市場正在一個試圖找到特朗普政府痛點的反射性循環中。 支出削減+累退關稅的結合=增長恐慌。

股票被嚴重超賣,目前標準普爾500指數(SPX)、納斯達克綜合指數(NDX)等大盤指數以及市場動能都已處於適合短期反彈的可靠水準。

市場缺乏催化劑,多空交易的痛苦指數感覺達到了10分(滿分 10 分),在多個領域都出現了去槓桿和降低風險的情況。 我感覺我們很快就會迎來熊市反彈,但在找到痛點之前,市場仍會繼續下行。

John Flood (美洲執行服務主管)

投資者顯然處於高度緊張狀態,市場毫無進攻性。

標準普爾 500 指數的200日移動平均線5730點目前未能提供支撐,這令人不安。 基本面多空對沖基金在繼上周下跌180個基點後,今天上午(週一)又下跌了 150 個基點(-80 個基點的阿爾法收益:集中交易,動能是主要驅動因素)。 對沖基金繼續謹慎地削減個股風險(交易正在進行中)。

在過去三周里,資產經理大多處於觀望狀態。 今天市場活躍度有所上升,科技和金融領域出現了一些大規模的戰術性減持操作。

標準普爾的帳面最高流動性剛剛降至400萬美元以下(2021年的平均水準為1300萬美元)。 資產經理的現金餘額處於歷史最低水準,同時對沖基金的總風險敞口處於歷史最高水準,這意味著頭寸動態仍然是實實在在的阻力。

儘管高速度的商品交易顧問(CTA)供應高峰已經過去,但在當前水準下(未來五個交易日內)仍有170億美元的標準普爾相關資產待售。 市場總成交量較20日移動平均線高出 24%。 交易型開放式指數基金(ETF)的交易量佔總交易量的32%,比例較高。

我們現在處於市場週期的哪個階段呢? 事實證明,這顯然是一個很難回答的問題。 過去幾周,投資組合的盈利確實受到了嚴重影響。 如果你認為正有更糟糕的情況在醞釀,那麼從歷史角度來看,還有一些不利因素需要去應對。

超賣的技術條件為反彈做好了準備,但鑒於市場面臨著強大的阻力,包括與華盛頓相關的干擾因素(關稅和債務上限問題)、增長放緩以及估值仍然相對較高,反彈行情很可能會被用作拋售的機會。

Jon Shugar (跨資產銷售主管)

在艱難的技術背景下(關於總風險敞口水準的疑問數量也處於五年來的高位),投資者越來越傾向於增長恐慌的觀點,特別關注政策不確定性對消費者支出和商業信心的影響。

在這種背景下,當市場風險偏好下降時,高收益債券的信用保護、在美聯儲政策更激進轉變情況下的 1 至 5 年期接收方互換期權,以及歐洲斯托克 50 指數(SX5E)、歐洲斯托克 600 指數(SX7E)和德國 DAX 指數的對沖策略都值得考慮(流入歐洲的資金一直跟隨政策公告的方向,但可能會因貿易衝突的擴大或政策效果不及預期而面臨風險)。

從多頭持倉角度來看,非製藥類醫療保健板塊從持倉和估值角度來看仍然頗具吸引力,並且很容易以有限損失的形式進行投資。

Brian Garrett (跨資產股票執行主管)

波動率會帶來上漲行情嗎?

回顧過去 12 年的數據(不包括 2020 年 3 月),市場在經歷了這些長時間的波動期後都恢復了正常:

1. 芝加哥期權交易所波動率指數(VIX)現貨與1個月期貨的倒掛是市場壓力或恐慌的一個信號; 2. VIX現貨與1個月期貨已經連續11個交易日倒掛; 3. 這種持續的倒掛在12年內只出現過20次(同樣不包括2020年)。

出現這種情況時,10 天的平均回報率為+4%,命中率為85%; 22 天的平均回報率為4.1%,命中率為95%。

Erin Tolar(私人銀行、股票借貸)

業績表現確實受到了影響。 截至今日,我們預計全球靈活貸款策略(FLS)基金的業績今年已由正轉負(2月中旬曾一度上漲高達4%),而科技、媒體和電信(TMT)多空基金年初至今已下跌近2%,2月中旬時其漲幅曾高達8%。

儘管自2月中旬市場出現拋售以來,直到周五我們才看到對沖基金有實質性的降低風險的行為。

在過去三周里,對沖基金通過大幅做空巨集觀產品並在較小程度上做空個股來調整風險敞口 ——FLS 基金的凈槓桿率以2022年以來最快的速度下降,目前已接近一年來的低點。

週五是我們首次看到對沖基金在我們的業務範圍內進行大規模的去槓桿操作(美國個股出現了兩年多來最大規模的美元計去槓桿操作),這表明去風險事件尚未結束。

Erin Briggs(衍生品銷售董事總經理)

近期客戶的活動和交流主要集中在增加巨集觀對沖以及調整投資組合,以反映對美國增長擔憂的加劇。 在近期市場波動之前,股票波動率偏斜程度就已經很高。 我們現在已經跌到了一個市場伽馬值(gamma)轉為負值的區間,隱含波動率和每日跨式期權成本都處於較高水準。

儘管日內實際波動率較高,但我們的交易台認為現在直接做多波動率已沒有太大的機會。

交易台現在認為,在那些被大量做空的市場板塊(如羅素2000指數ETF(IWM)、大多數被做空的投資組合、通過看漲期權價差領口策略、看漲期權比例策略等做空的動能股)中,進行凈賣出波動率的上行交易以博取出於去槓桿目的或帶來緩解的反彈行情是有價值的。

Lee Coppersmith(衍生品銷售董事總經理)

特朗普昨天的採訪絲毫沒有給股票投資者帶來信心,反而很可能讓 「特朗普看跌期權」 進一步遠離行權價。

美國股市的頭寸指標已經顯示出一些降低風險的跡象,但到目前為止還沒有出現廣泛的認輸離場情況。

我們的市場情緒指標處於中性水準,沒有發出任何 「警報解除」 的信號,而且我們對股票市場對增長預期的衡量指標雖然現在更接近高盛研究部門的新預期,但也沒有過度向下跌破預期。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。