2025年02月16日 22:29 第一財經

資料來源:新浪財經

目前美股市場的繁榮背後潛藏著不容忽視的風險,歷史上在經濟衰退開始時,標普500指數往往已經大幅偏離歷史高點,但隨後往往會繼續大幅下跌。

2025年初至今,美股有所波動,但整體仍呈上漲態勢,截至2025年2月5日,標普500指數比年初上漲了3.0579%。 同時,七隻主要科技股(“七姐妹”)在同期內產生了較大的波動,振幅從9.42%(微軟(408.43-2.11, -0.51%, ))到29.87%(英偉達)不等,整體波動程度明顯高於大盤,原因何在? 本文將對本輪美股牛市進行回顧,探討了當下美股樂觀情緒后的市場邏輯,並通過與歷史“漂亮50”等權重股走高的歷史行情對比,分析美債收益率的觀點分歧,推出美股繁榮后潛藏的風險問題,對未來市場走勢提出見解。

本輪美股牛市回顧

本輪美股牛市自2022年10月12日開始持續至今,標普500累計漲幅近62%,並創下了多次收盤紀錄。 從更長期來看,本輪牛市仍屬於金融危機后復甦的持續(圖1),2024年標普500漲幅為23%,連續第二年漲幅超過20%,這將是自1998年以來的首次。

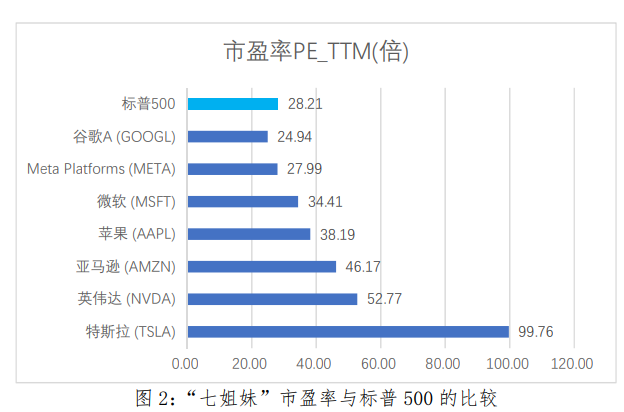

今年的標普500上漲主要來自以“七姐妹”為代表的科技板塊的貢獻,英偉達2024年漲幅為171%,Meta(臉書)為66%,特斯拉(355.84-0.10, -0.03%, )62%,亞馬遜(228.68-1.69, -0.73%, )44%,谷歌(186.87-1.01, -0.54%, )36%,蘋果(244.63.07, 1.27%, )30%,只有微軟13%弱於大盤。 與此相對的是在標普500指數成份股中約34%的股票在2024年出現下跌。 “七姐妹”的市盈率大多高於標普500。 截至2025年1月10日特斯拉的市盈率為99.76倍,遠高於標普500的28.21倍。 “七姐妹”中僅谷歌的市盈率為24.94倍,略低於標普500指數。 目前,美股房地產、能源、公用事業的估值似乎合理,資訊技術和金融板塊與5年、10年、20年的平均值相比價格高出兩個標準差以上。

當前美股走勢中蘊含的重要資訊

1.標普500估值較貴。

當前,各種度量的標普500相對價格指標都處於歷史高位,反映了其處於歷史上最昂貴的時間,這些指標包含了不同的資訊。

一是市盈率:首先是靜態市盈率(當前總市值除以上一年度凈利潤),2024年12月末為28.42倍,遠高於1954年以來16.9倍的均值,也遠高於1990年以來更高估值階段的19.6倍。 其次是滾動市盈率(TTM市盈率,為當前總市值除以最近4個季度的凈利潤總額)為25.5,這使其成為自1954年以來第四高的估值。 它僅在1993年、2000年和2021年被超越過。 最後是更加平滑的席勒市盈率(總市值除以過去10年的平均凈利潤)為37.9倍,僅次於2000年互聯網泡沫時期。 席勒市盈率的利潤跨度更大,側面反映了本輪美股上漲背後估值推動和科技股爆發的特徵。

二是市銷率:由於在企業利潤波動較大時,會導致市盈率畸高,市銷率可以有效反映估值昂貴程度。 去年12月末標普500市銷率為3.3,僅次於2021年11月。

三是市凈率:也即交易價格與賬麵價值的比率。 標普500最新的市凈率為5.3倍,僅次於2000年3月互聯網泡沫時期的5.5倍。

四是巴菲特指標:即美股總市值與美國GDP之比,該指標在2024年12月達到了約209%的歷史高點,超過了2021年8月創下的200%的紀錄。

2.美股樂觀觀點中的隱含假設和脆弱性。

除了估值處於高位外,當前美股樂觀情緒背後還存在較多的隱含假設,假設的成立能夠推動市場上行,而假設條件越多、假設成立的基礎越脆弱,市場變化的可能性就越大。

一是“七姐妹”的增長前景穩定。 投資者對“七姐妹”的增長前景保持樂觀,這背後實際上是對人工智慧前景的高度樂觀,市場對人工智慧技術的商業化前景抱有極高的期待,認為這將推動企業盈利的持續增長。

但實際上,人工智慧技術目前展示的回報不夠,高盛(660.5511.60, 1.79%, )宏觀研究部的內森在最新的《Top of Mind》報告中,提出了一個關鍵問題:在人工智慧上的投入是否過多,而收益卻太少? 這個問題折射出一個重要實質:人工智慧目前更多是一個資本支出專案,這也反映在英偉達這類人工智慧基礎設備供應商的漲幅高於其他科技企業,科技巨頭未來幾年在人工智慧資本支出上花費預計將超過1萬億美元,但是這些資本支出最終能夠帶來什麼樣的商業回報,目前幾乎見不到有說服力的證據。

二是對經濟增長前景的樂觀。 近年以來,美國經濟總體偏熱,投資者普遍對未來經濟表示樂觀,從近期就業數據來看,美國經濟基本面有所降溫但保持穩健。 2024年全年美國GDP增長2.8%,較2023年略下降0.1個百分點。 美國2025年1月25日當周初請失業金人數為20.7萬人,單周大幅減少1.6萬人,低於預期的22.5萬人,此前一周為22.3萬人,反映勞動力市場的裁員幅度相對較小,彈性較強。 但是2024年第四季度美國GDP按年率計算增長2.3%,增速較第三季度下降0.8個百分點,經濟的降溫特徵已經顯現。 同時製造業仍然表現不佳,2024年私人服務部門創造了169.2萬個就業崗位,政府部門創造了44萬個崗位,建築業吸收了19.6萬個就業,但製造業縮減了8.7萬個就業崗位。

三是市場結構沒有明顯的變化。 近年來,由於被動投資的流行,指數基金的被動買入導致資金大量流入市場,推高了股價,尤其是那些被納入主要指數的股票獲得了更多的買入,但如果美股上漲趨勢逆轉,指數基金又會成為賣出力量,這種市場結構變化的加速器效應不應忽視。

四是美債收益率的基本面不發生改變。 這和第二點有著非常緊密的聯繫但是又不完全相同,10年期美債名義收益率等於通脹預期、實際自然利率、期限溢價之和。 由於本輪加息過程中長期通脹預期並未跟隨上行,期限溢價也整體收窄,所以10年期美債名義收益率上升的主要原因是實際收益率上升導致的,這主要是美國經濟數據較“熱”,導致國債的實際收益率居高不下,但長債的實際收益率在理論上應和長期經濟增長率一致。 從目前來看,市場美債收益率定價中已經包含了認為技術進步因素能夠再度提升長期經濟增長中樞的觀點,這個觀點的假設是非常強的,2016年羅伯特·戈登在《美國增長的起落》一書中認為,實際自然利率不斷下行是一種回歸正常的狀態,過去幾十年的技術創新帶來的生產率提升實際上並不如20世紀中期(即後文“漂亮50”的時代), 資訊技術革命以來的計算機技術的邊際生產率是下降的,那麼以人工智慧為代表的新技術是否是可以推高實際自然利率的決定性技術變革呢? 目前的證據不足,以ChatGPT為代表的人工智慧技術,其應用仍在拓展初期,對未來更長一段時間的影響尚不能估計。

“漂亮50”的歷史和對當下的估算

20世紀60年代末和70年代初,包括強生(156.15, -1.10, -0.70%)、可口可樂(68.87, – 0.63, -0.91%)、柯達、麥當勞(308.55, -1.47, -0.47%)在內的權重股「漂亮50」備受市場追捧,這些公司的名字多是家喻戶曉的, 特點是穩定的盈利增長、創新的商業模式和明顯的不可挑戰。

當時人們對第二次世界大戰後的全球經濟擴張和美國經濟前景非常樂觀,投資者被大型公司的增長潛力所吸引,願意為其股票支付高昂的估值溢價。 當時的投資者不再重視傳統的估值指標,而更關心潛在的增長。

投資者認為,這50家公司不同於其他企業,以至於增長軌跡可以無限繼續,最終估值與現實脫節,極端的看漲情緒導致了投機泡沫。 1973年經濟疲軟、通貨膨脹和利率上升,投資者開始重新評估“漂亮50”的增長前景,並對昂貴的估值提出質疑,1973年到1974年底,該組合下跌了40%以上,市場普遍認為“漂亮50”泡沫破裂。

但從事後看,如《估值成長股:重新審視“漂亮50”》作者傑里米·西格爾估計的那樣,“漂亮50”並不像人們推測的那樣處於泡沫之中,事實上估值所暗示的增長與實際情況相差無幾。 在西格爾研究的26年間,五十家公司的長期回報與標普500指數相當,年利潤平均增長率比標普500指數高出3%。 本次美股上漲中的樂觀預期,和「漂亮50」的歷史經驗有一定關聯,RIA研究總監邁克爾·萊博維茨去年撰文稱,科技「七姐妹」與「漂亮50」走勢有相似之處,「漂亮50」的長期走勢為「七姐妹」估值、盈利增長和(4.97, 0.00, 0.00%)未來回報提供了啟示。

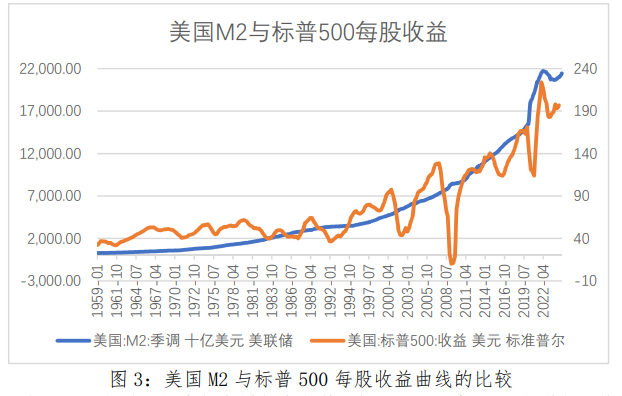

在過去長達65年的時間里,標普500指數的每股收益年化增速大約是6.8%(圖3,值得注意的是,同一時間段的美國M2年化增速大約是6.9%)。 年利潤平均增長率為3%~3.5%,根據歷史數據測算,美股的長期平均回報率是9.5%,據此,將貼現率設為9.5%,根據戈登公式計算區間對應15.38至16.66倍左右的市盈率。 這與標普500歷史的平均市盈率17倍高度吻合。

如果假設「七姐妹」具有長期增長率優勢,如果用「漂亮50」年利潤平均增長率比標普500指數高出3%的歷史數據來計算(需要注意的是,」漂亮50“股票在所在時代同樣具有很大的領先優勢),應該給出多少估值呢?

當增長率等於0時,根據戈登公式計算的合理市盈率等於10.53倍;當增長率等於3.5%(這也是標普500的實際年利潤平均增長率),合理市盈率為16.66倍;當增長率等於6.5%(即我們假設的年利潤平均增長率),合理市盈率為33.33倍。

對目前「七姐妹」的市盈率進行加權平均計算,其加權平均市盈率49.98倍,如果要支撐這樣的市盈率,“七姐妹”的年利潤平均增長率得超越標普500達4個百分點,也就是說,超過平均水準1倍多。 前文已經指出過去幾十年的技術創新帶來的生產率提升實際上並不如「漂亮50」所處的時代,那麼「七姐妹」能否帶來更高的超越增長,同樣值得懷疑。

企業未來利潤的判斷具有高度不確定性,如果我們錨定已有數據,2024年第三季度標普500利潤同比增速為5.45%,較2024第二季度小幅提升,那麼在該時點計算標普的合理市盈率應為24.69倍,而對應時點的標普500實際市盈率為28.17倍,略有高估,但是應該說,市場在去年三季度末給予標普500指數整體的高估程度並不多。 如單獨對「七姐妹」計算,2024年三季度,「七姐妹」的凈利潤3216.97億元,2023年同期為2343.32億元,利潤同比增速為37.28%,極高的成長性導致其估值不收斂。

同時還需要思考美債收益率變化對估值的影響,而當10年期美債收益率下降時,市場風險往往增大,風險利率發揮作用。 當10年期美債收益率接近於1%以下時,市場風險利率應該取3%~5%,所以標普歷史市場的估值10~20倍市盈率非常具備參考性,中軸15倍市盈率也是一個極好的參考數據。

總體而言,標普500的估值和投資者對經濟擴張持續時間的信心越強,他們願意支付的估值倍數越高。 本輪經濟擴張的時間較長,盈利有更多增長的空間來支撐當前的估值倍數,但對於未來並不一定是好消息。 “七姐妹”企業表現是優質的,但是高估值始終是一個問題,即持續增長的業績並不一定能消化所有的高估值,從歷史看,在1970年後30年內的90%時間里買入並持有“漂亮50”組合均具備超額收益,但是,若在10%最高估值的時間內購買,那麼即使持有至1998年,都不會跑贏標普500指數。

綜合上文,目前美股市場的繁榮背後潛藏著不容忽視的風險,歷史上在經濟衰退開始時,標普500指數往往已經大幅偏離歷史高點,但隨後往往會繼續大幅下跌。 目前美國勞動力市場仍然穩定,但經濟降溫已有所顯現。 國內市場在美股風險累積和前期低估值、貨幣政策支撐等多種因素影響下,可能顯現出新的投資機會。