2024年11月17日 20:24 市場資訊

資料來源:新浪財經

來源:金十數據

從現在到1月20日特朗普共和黨gov正式執政,美國巨集觀市場大體上可以分為三個階段:

(1)假設期(當前),市場認為特朗普2.0和1.0類似,美股、美元、美債收益率走高,

(2)確認期,部分經濟數據受到股市上漲的財富效應和減稅等利好預期影響而走強,印證市場的原先假設,

(3)現實期,隨著新政府政策組合越來越明朗,投資者意識到新一任政府,為了達成美國優先的目的,推行的關稅、稅收政策,將改變市場和貿易格局,股市盤整,部分漲幅過高的個股回調。

1.假設期:特朗普2.0≈特朗普1.0?

今年美國大選落幕,特朗普當選的48小時內,股市、債市、匯市都劇烈波動。 由於競選期間兩位候選人都沒有給出詳細的政策細節,所以11月初這一兩周內,市場的動向還是基於投資者對其執政方向的大致理解。 部分投資者簡單地認為,特朗普2.0會和2016年非常類似。

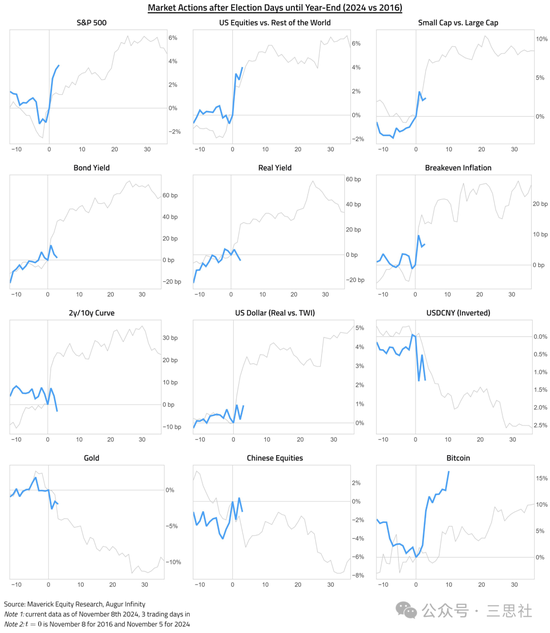

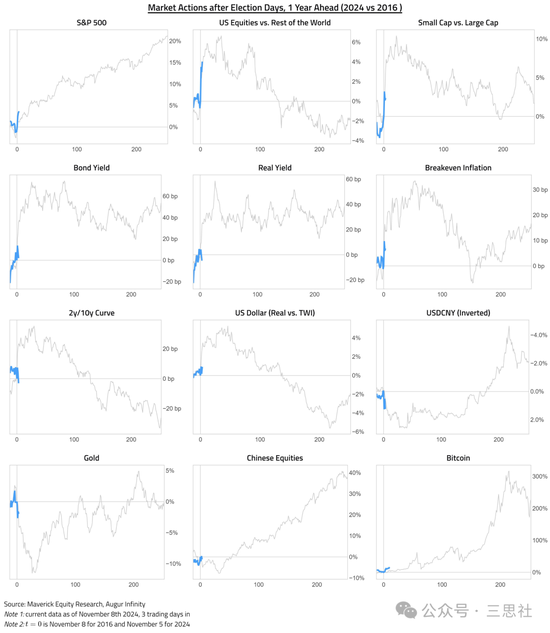

圖:至少在市場的前期階段,2024年的特朗普2.0和2016年的特朗普1.0還是走勢很相似的

所以我們稱11月初到現在的交易為階段一,市場對特朗普勝選做出假設,認為他會和第一任期比較相似。 勝選後短期內,「特朗普交易」橫掃市場,比如美元升值、債券收益率走高、股票特別是小盤股票上漲等(原因請往後翻)。

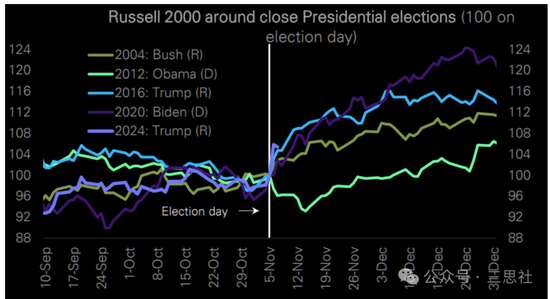

圖:最近三任共和黨總統上臺後,小盤股都迎來了一陣春天

圖:代表小盤股走勢的羅素2000股指期貨

這些交易有的動能已經接近尾聲。 比如EURUSD(圖)。

圖:歐元兌美元走勢

不過月度數據顯示,美元短期升值後,EURUSD依舊沒有打破過去三年來的三角楔形。

圖:歐元匯率長期走勢

2.確認期:帶動本土經濟恢復信心

目前的特朗普勝選交易能否持續下去,取決於未來經濟數據能否支援市場的當前假說。 接下來就到了我們說的,就職第二階段——確認。 時間跨度可能從12月初開始,持續到明年1月20日新政府開始掌權。

這期間,我們可能會觀察到因為股市反彈帶來的經濟軟數據大漲,比如PMI/NFIB中小企業信心指數或許會因為減稅和監管策略方式而上行。 從當前S&P來看,ISM製造業指數(2579.3920.00, 0.00%, )可能也將上漲至55(這也是美國經濟金融化帶來的正迴圈,圖2)。

圖:股指暗示美國ISM可能回升

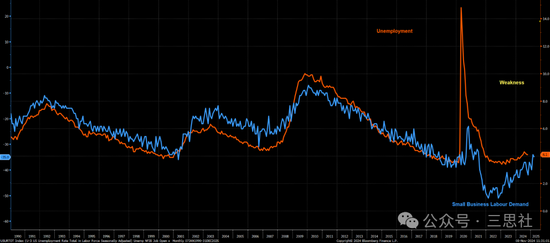

大選之前,我們分析過美國就業市場其實沒有表面看起來的那麼穩健。 雖然企業還未大規模裁員,還在囤積員工,但小企業的就業需求已迅速惡化。 當時我們一直擔心,哈裡斯當選會引發企業裁員潮。 好消息是,股市投資情緒再次被特朗普點燃,短期內美國企業信心尤其是本土中小企業崩潰並裁員的風險大幅縮小。

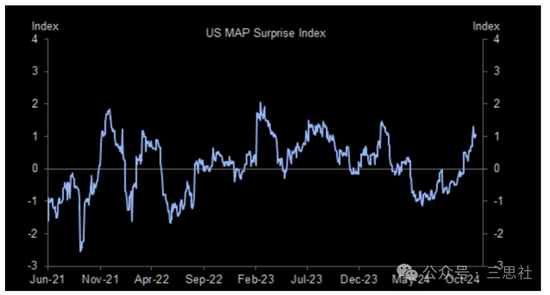

圖:高盛高頻經濟驚喜指數上行

圖:中小企業招聘需求可能短期內不會惡化,甚至有所抬升

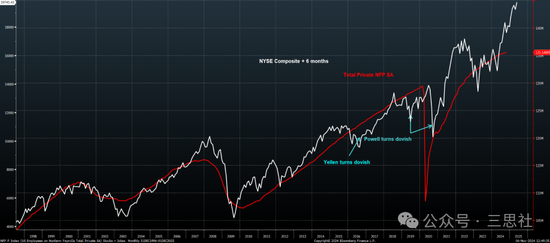

如果股市真的領先基本面並引領企業招聘的信心的話,就業市場可能也會在2025年強勁復甦(下圖)。 經濟景氣指數等等軟數據反彈將印證市場「特朗普當選支援經濟強烈復甦」的看法。 整體來說,這個趨勢利好美元、美股,利空債券(最近黃金的大幅回撤也有這原因,不過黃金跌太狠的話還是可以考慮買一些,以防川普正式上臺之後的波動)。

圖:預測模型顯示就業市場或於明年初加速回暖

3.現實期:樂觀之後的現實風險

接下來就是第三階段——現實。 從一月底到二月中旬,當新內閣和完整的施政策略敲定之後,市場將面臨考驗,有可能現實會和起初設想的完全不同。 現實和理想脫節,部分原因是市場不理解特朗普執政的真實目的。 投資者只是簡單的從他的第一任期入手,認為特朗普想要的只是美股牛市和豐厚企業利潤。 實際遠不是這麼簡單。

毫無疑問,特朗普很在意美股走勢。 但他的基本盤不是華爾街,而是美國工人。 很多美國人認為自己沒有從過去十年的經濟增長中獲益。 因此,他的主要目標是要——提高薪資、增加更多就業,控制通脹,確保美國工人獲得更多收入。

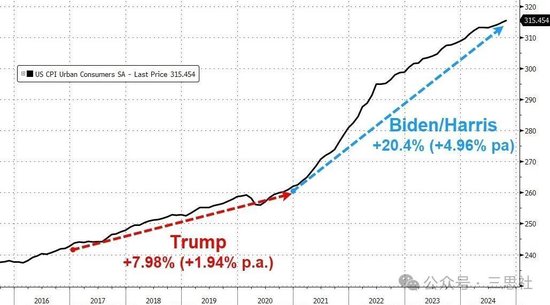

圖:普通美國人的通脹痛感將特朗普送回白宮

積極的一面是,特朗普似乎想通過更快的GDP增長擴大整個份額。 但至於如何實現“GDP快速增長”的目標,我們現在還不得而知。 對於“這個目標能否達成”本身,我們也抱有一絲懷疑,畢竟包括東大在內的每個國家都希望如此,當常常事與願違。

2016年特朗普首次當選時,擴大GDP增長也是執政目標。 當時,特朗普為企業減稅,希望能鼓勵他們加大本土投資,讓更多工作崗位迴流。 遺憾的是,華盛頓遊說集團介入后,法案在國會被一修再修,最終大部分利益流向規模企業(公司盈利和股票)。 我們懷疑,如果特朗普最初設想的法案被通過,那麼目前的市場預期和價格走勢可能會完全不一樣。

快進八年到今天,他的計劃依舊是——把整張餅做大。 但和2016年不同的是,政府赤字規模巨大,是不能忽略的問題,而且除了規模企業,美國工人也應當是政策主要受益群體。 為了達到這個目標,特朗普團隊會採取兩步走的方案:

第一步,推進雷根式的供給側擴張,包括縮小政府規模、去監管。 目前,縮小政府規模和精兵簡政的任務已經外包給了馬斯克同志。 松監管方面,特朗普希望藉此發展石油等傳統能源,降低油價,抵消關稅的負面作用,同時壓低通脹,給美聯儲降息的空間。 最後,他們希望精簡政府後,能激發出美國創業潮。

刺激生產之後,第二步要做的是在不惡化赤字的情況下,改善就業和薪資。 要達到目標(吸取2017年減稅和就業法案),特朗普政府會迅速增加關稅壁壘,迫使企業減少進口量,並給願意在本土生產的公司提供稅務優惠。

遊說集團一定會盡全力影響法案制定/通過。 但是值得注意的是,關稅政策可以由總統行政命令下達,不受到國會限制。

明年二月之後,共和黨應該能在國會成功延續2017年的減稅法案。 但在此之上進一步減稅的可能性不大。 儘管共和黨橫掃,新政府還是會面臨一個預算偏保守的國會。 特朗普自己內閣的潛在成員也認為,應當儘早解決赤字問題。 那麼這樣的話,也就沒有過多的財政空間可以對沖關稅增加造成的經濟摩擦。

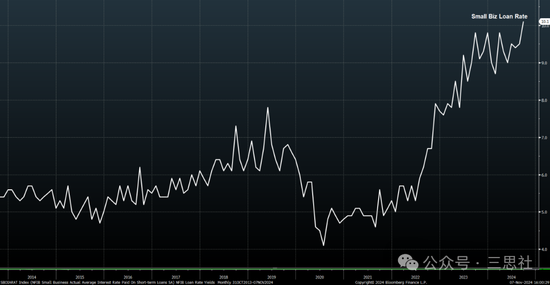

如果這種摩擦夠大,首當其衝的可能是特朗普目前的擁躉們——美國中小企業,畢竟現在一些小企業的貸款利率已高達10%,如果明年的關稅進一步刺激了美國通脹和增加了小企業的違約風險的話,那麼他們的融資成本會更高。 因為小企業雇用了美國45%的工作力,所以真的等關稅和共和黨國會的財政法案之後,美國的就業市場將可能趨冷(但至少這兩三個月還不用擔心)。

圖:美國小企業貸款利率已經十分驚人

在以上我們推演的路徑之外,還有一個潛在的風險值得關注,那就是中東地區可能的局勢惡化。 1月20日特朗普就職之前,伊朗擔心特朗普可能會給予以色列更多的支援,因此可能會在特朗普就職前宣佈自己為核武國家,這樣可能會引發以色列或美國的迅速反應,或者引發地區的不穩定。 而以色列意識到特朗普希望結束中東敵對狀態,可能會在1月20日之前對伊朗的核設施或石油設施進行先發制人的打擊。 最近以色列解除了較為溫和的國防部長的職務,可能會增加對伊朗採取果斷行動的幾率,從而增加中東地區衝突大規模升級的風險。