2023年09月14日20:59 智通財經APP

資料來源:新浪財經

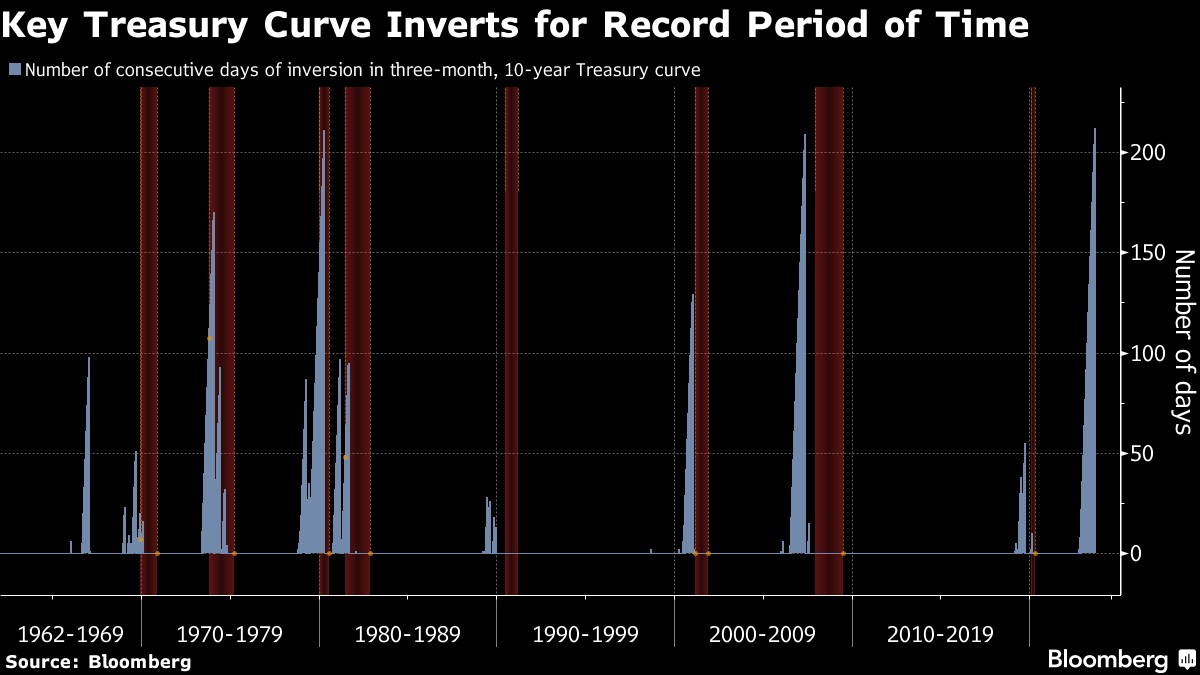

至少60年來,美國債券市場從未如此持續地發出如此長時間的衰退警告。

智通財經了解到,目前,不管是在華爾街還是在華盛頓,人們可能越來越樂觀地認為,美聯儲正準備引導經濟走向軟著陸。

但在連續212個交易日里,無論指標怎麼反映,美國國債市場都在傳遞一個被普遍理解為截然不同的信息:10年期國債收益率一直低於3個月期收益率,這預示著經濟正轉向萎縮。

在過去八次的經濟衰退中,美債收益率曲線都出現了這種倒掛現象。週四,債券市場甚至超過了1980年的紀錄,保持了自1962年開始有記錄以來最長時間的連續倒掛。

市場的警告與出人意料的彈性經濟之間的明顯脫節表明,自美聯儲於2022年3月開始大舉加息以來,不確定性一直存在。

去年10月,當3個月期與10年期收益率曲線倒掛時,接受一項調查的絕大多數經濟學家預計,今年經濟將陷入衰退。然而,如今美國經濟仍在繼續擴張。亞特蘭大聯儲的一項備受關注的指標甚至表明,這一勢頭正在增強。

“這個週期很奇怪,因為當收益率曲線最初倒掛時,大多數人預計我們正處於衰退的邊緣,”Rayliant Global Advisors研究主管Phillip Wool表示,“美國經濟令人驚訝的強勁勢頭使軟著陸的可能性比一年前大得多。但這遠不能保證(預期成真)。”

有史以來,收益率曲線倒掛是經濟放緩的主要指標,因為這表明市場預計央行將在未來放鬆政策,以刺激經濟增長。

但如今這一信號可能會被美聯儲迄今為止的緊縮規模所扭曲,目前美聯儲已將其基準短期利率上調500個基點,這是自20世紀80年代初以來的最大加息幅度。

儘管美聯儲明年可能會放鬆貨幣政策,但這可能是因為政策制定者對通脹降溫做出的反應,而不是對抗衰退的需要,經濟學家Ed Yardeni將這種結果稱之為“涅槃情景”。事實上,期貨市場預計美聯儲的基準利率將在2024年底達到4.4%左右,遠高於政策制定者通常認為對經濟增長中性的2.5%。而在經濟衰退期間,央行通常會將利率降至中性水平以下。

儘管如此,收益率曲線倒掛可能是一個自我實現的預言。這在一定程度上是因為其成功預測的記錄可能會導致企業和消費者削減開支,從而被視為未來麻煩的準確預測指標。

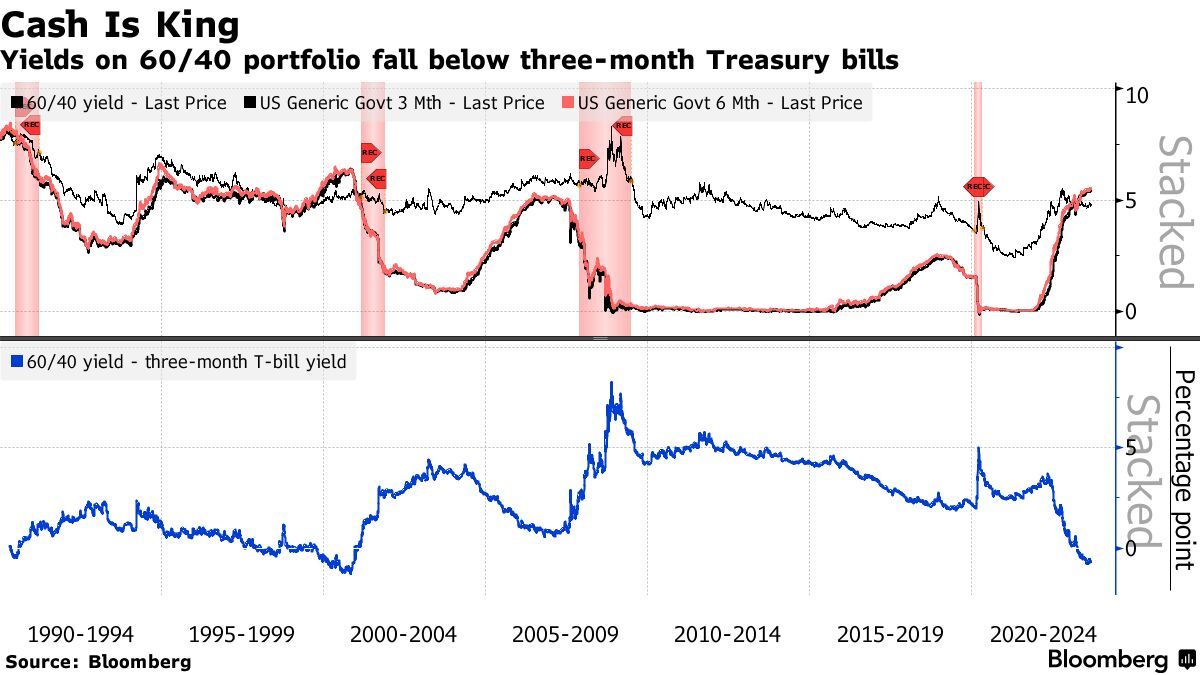

這種現像還可能會影響信貸體系,降低銀行發放貸款的動力,因為銀行是以短期利率借款,以長期利率放貸。根據彙編數據顯示,最近,60/40投資組合(由60%的股票和40%的債券構成)低於只投資3個月期國庫券的收益率。

太平洋投資管理公司前首席投資官、有著“老債王”之稱的比爾·格羅斯(Bill Gross)最近在接受采訪時表示:“如果低風險投資的收益率高於高風險投資,那麼一個繁榮的金融經濟就不可能發展得很好。”

雖然包括高盛在內的一些預測人士降低了經濟衰退的可能性,但許多人仍預計美國會陷入衰退。接受一項調查的預測人士認為,衰退的可能性為60%,大多數人預計明年會發生。

此外,收益率曲線倒掛有時會大幅提前於經濟衰退。例如,2006年7月,10年期國債收益率開始持續低於3個月期收益率,但直到2007年12月經濟才開始下滑。到那時,美聯儲已經開始降息,長期債券收益率已經回升到短期債券收益率之上。

率先使用收益率曲線作為衰退指標的杜克大學經濟學家Campbell Harvey表示,收益率曲線的預測能力依然完好無損。

但他關注的是數月的平均倒掛水平,而不是倒掛的連續天數。從這個角度來看,最近的倒掛時間並非特別長。他的統計數據顯示,在2007年底開始的經濟衰退,收益率曲線發生倒掛的時間提前了15個月,而在上世紀80年代的經濟衰退,這種情況提前了18個月。

“倒掛的收益率曲線預測了過去八次衰退中的八次——沒有一次是錯誤的信號,”他在一封電子郵件中警告稱,“忽略信號,風險自負。”